O Mercado Imobiliário Residencial Gama Alta em Portugal

Preços da gama alta sobem 8,5% com procura em alta e oferta em queda renovada

O mercado imobiliário residencial de gama alta em Portugal atingiu novos máximos em 2025. Os preços subiram 8,5% face ao ano anterior, a procura aumentou 12%, e a oferta continuou a contrair-se — criando um desequilibrio estrutural que sustenta a valorização.

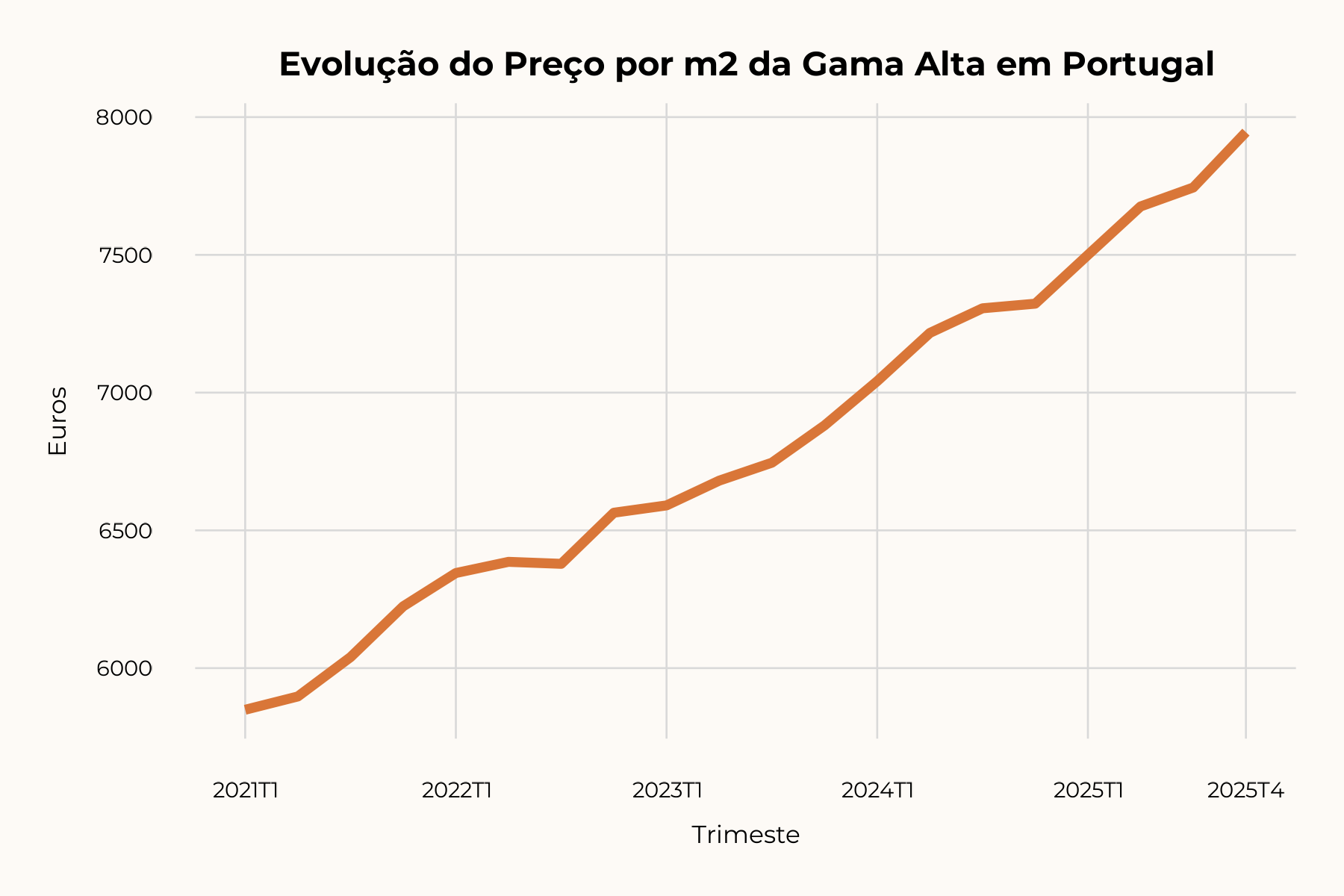

Q4 2024: 7.323 → Q4 2025: 7.945 EUR/m²

2024→2025 (-24,8% desde 2021)

2024→2025

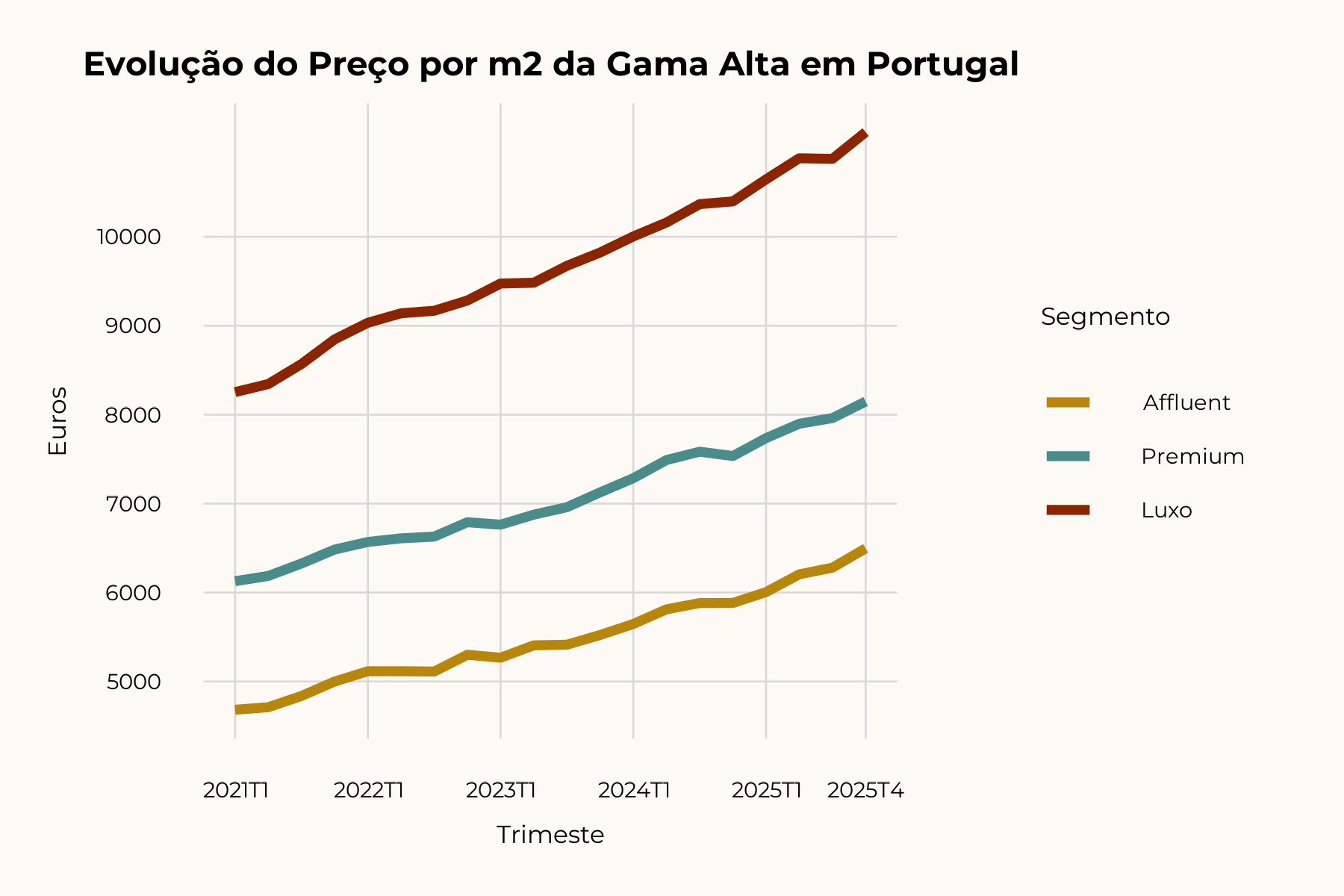

Affluent: 6.496 | Premium: 8.148 | Luxo: 11.176

7.300 apartamentos + 13.700 moradias

T1 2021 → Q4 2025

A gama alta e definida pelos percentis de preço mais elevados do mercado

Objetivos

- Caracterizar a oferta de imóveis residenciais de gama alta em Portugal

- Quantificar a procura e a pressão sobre o mercado premium

- Analisar a evolução de preços e fatores de valorização

- Estimar o impacto económico do segmento de luxo na economia portuguêsa

Fontes de Dados

- Idealista — Oferta, preços, procura por segmento e distrito

- Confidencial Imobiliário — Transações, volume, preço médio por m²

- INE — Licenças, custos de construção, avaliações bancarias

- Knight Frank / Savills — Benchmarks internacionais de luxo

Em cada trimestre, os imóveis anunciados sao ordenados por preco/m² e segmentados por percentis da distribuição nacional. Os limiares ajustam-se automaticamente a evolução do mercado.

6.496 EUR/m²

Q4 2025

8.148 EUR/m²

Q4 2025

11.176 EUR/m²

Q4 2025

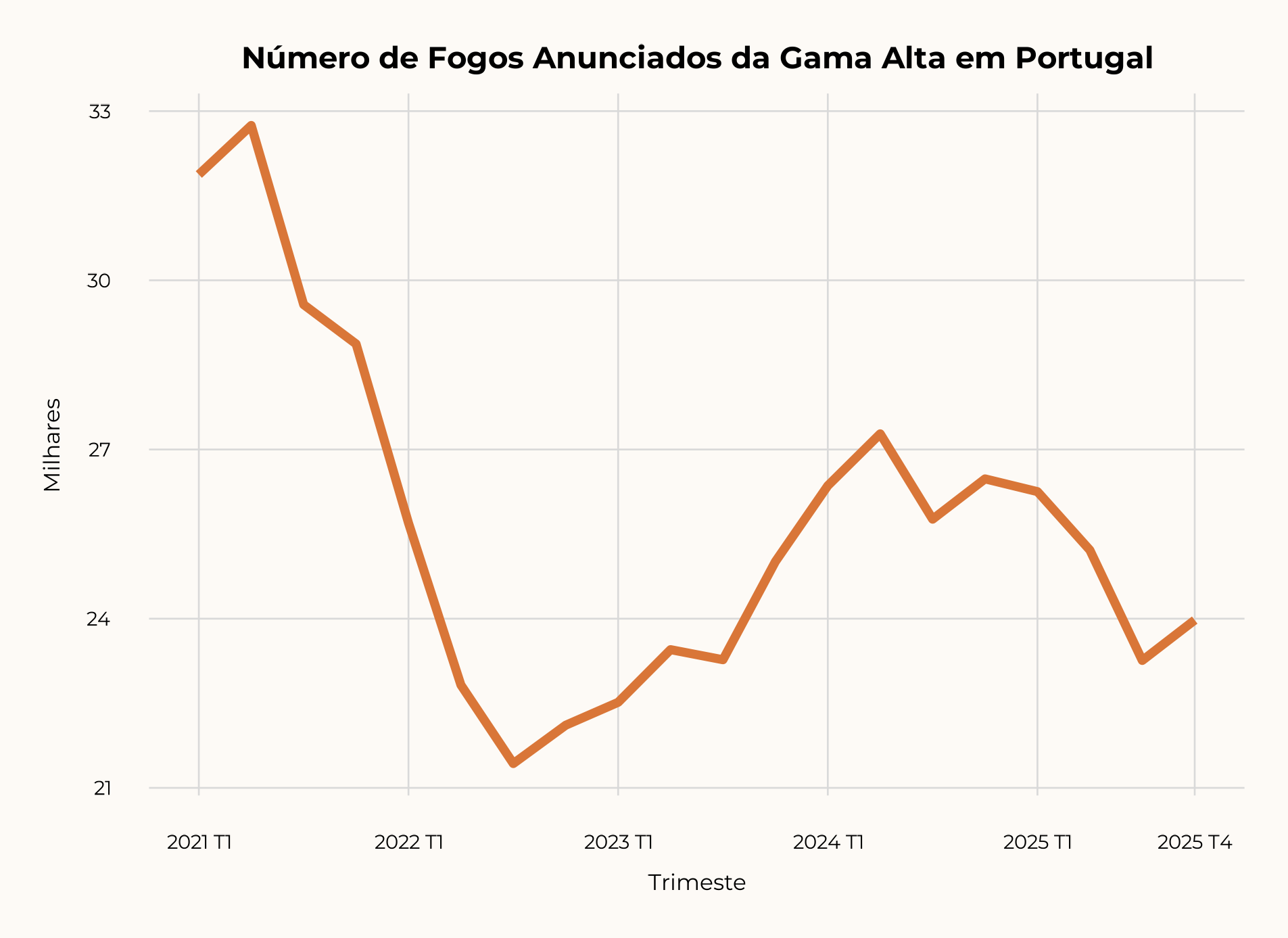

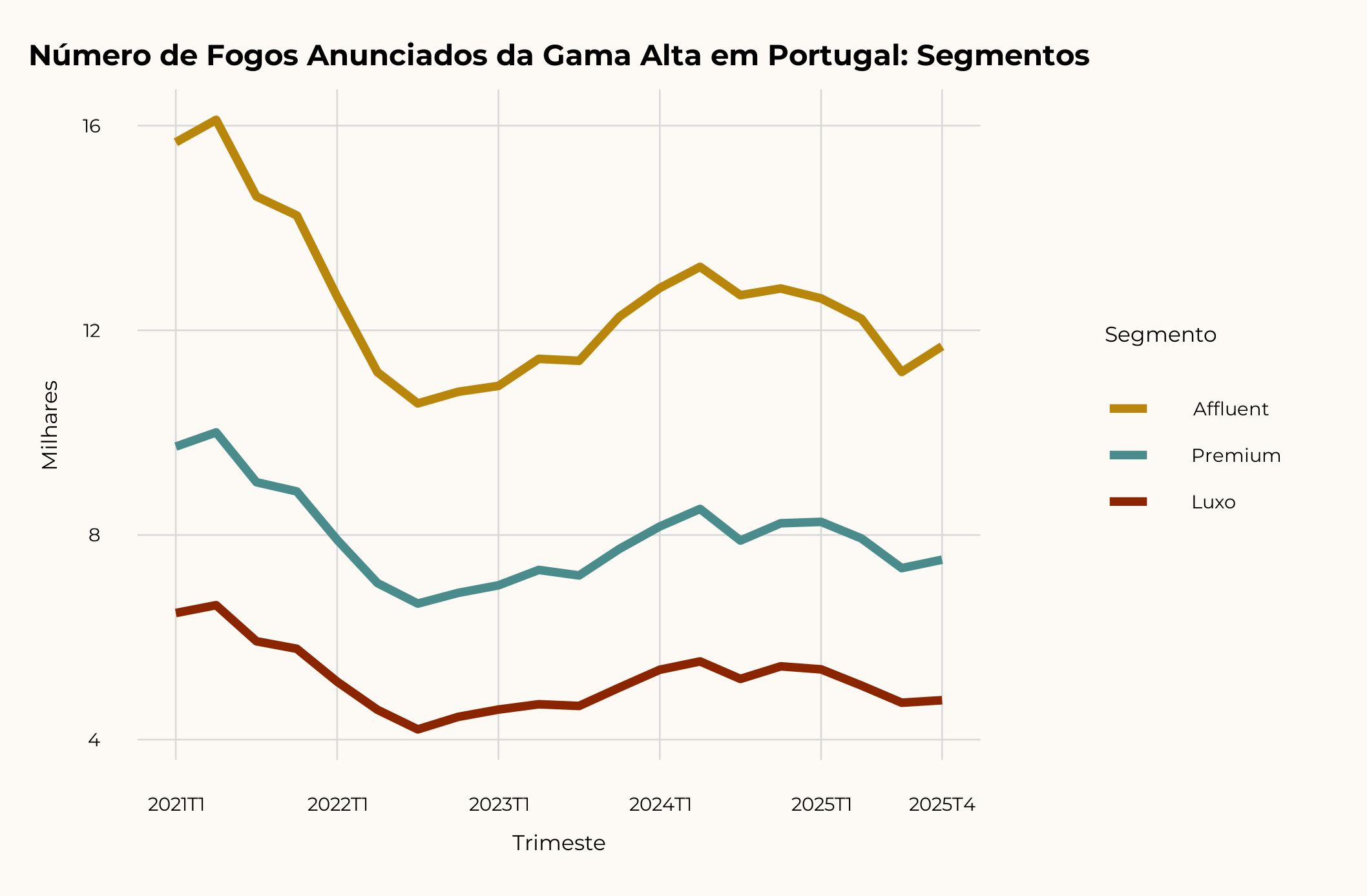

A oferta de gama alta caiu quase 25% desde 2021 apesar de recuperação recente

O mercado de gama alta perdeu um quarto da sua oferta disponível em quatro anos. Apesar de uma ligeira recuperação trimestral de +3,1% no Q4 2025, a tendencia estrutural e de contraçãoo.

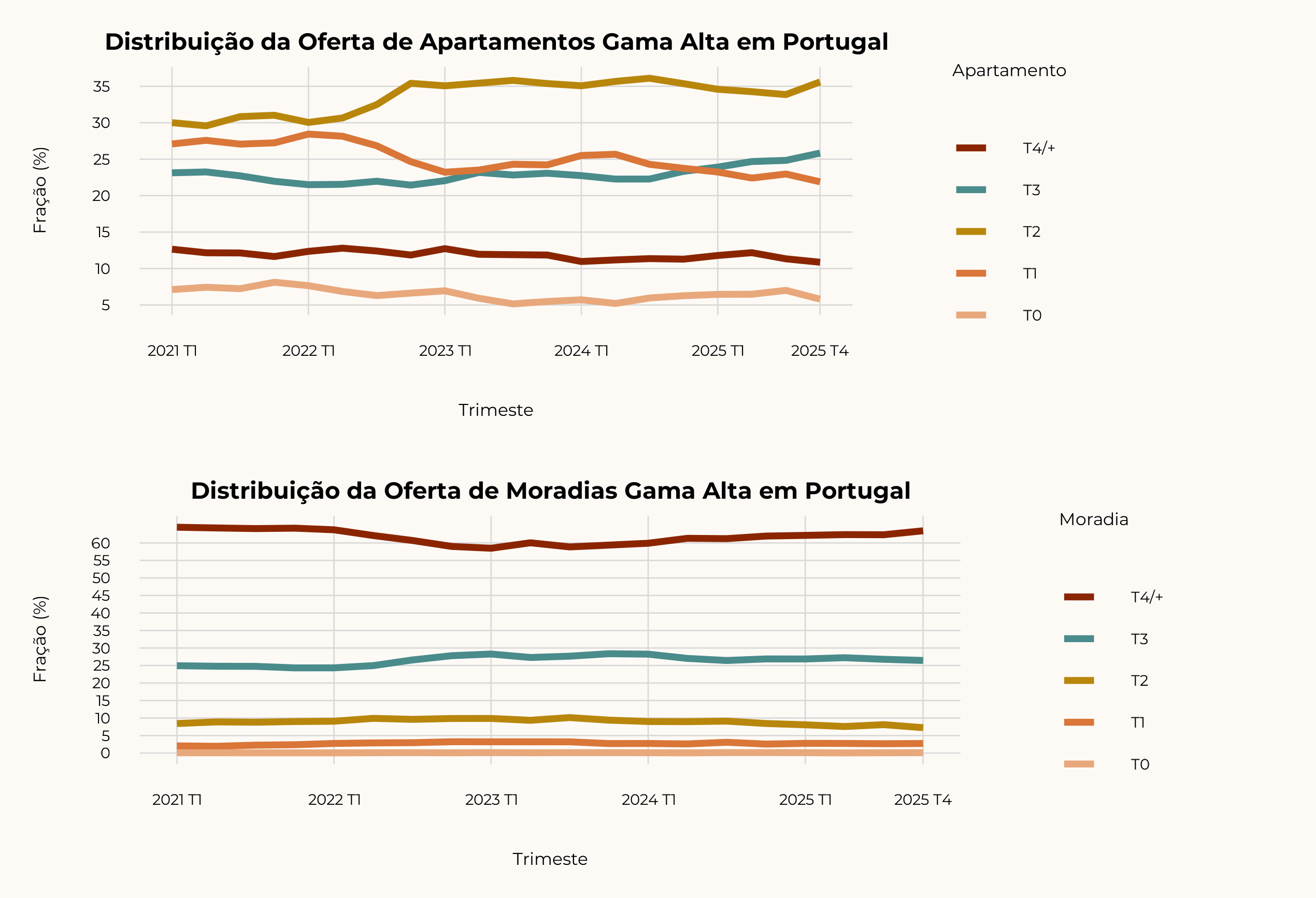

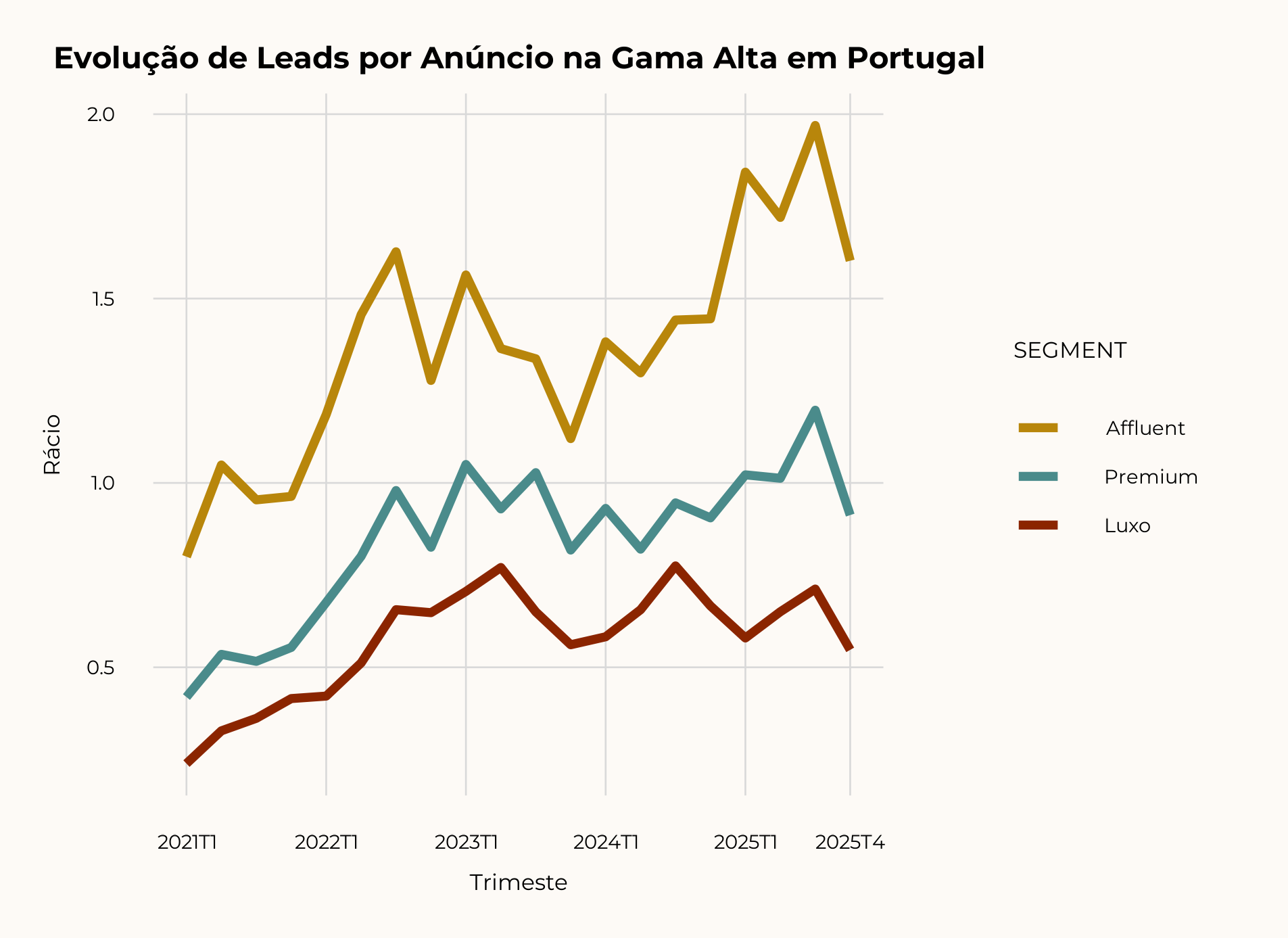

A contração da oferta e transversal aos três segmentos da gama alta

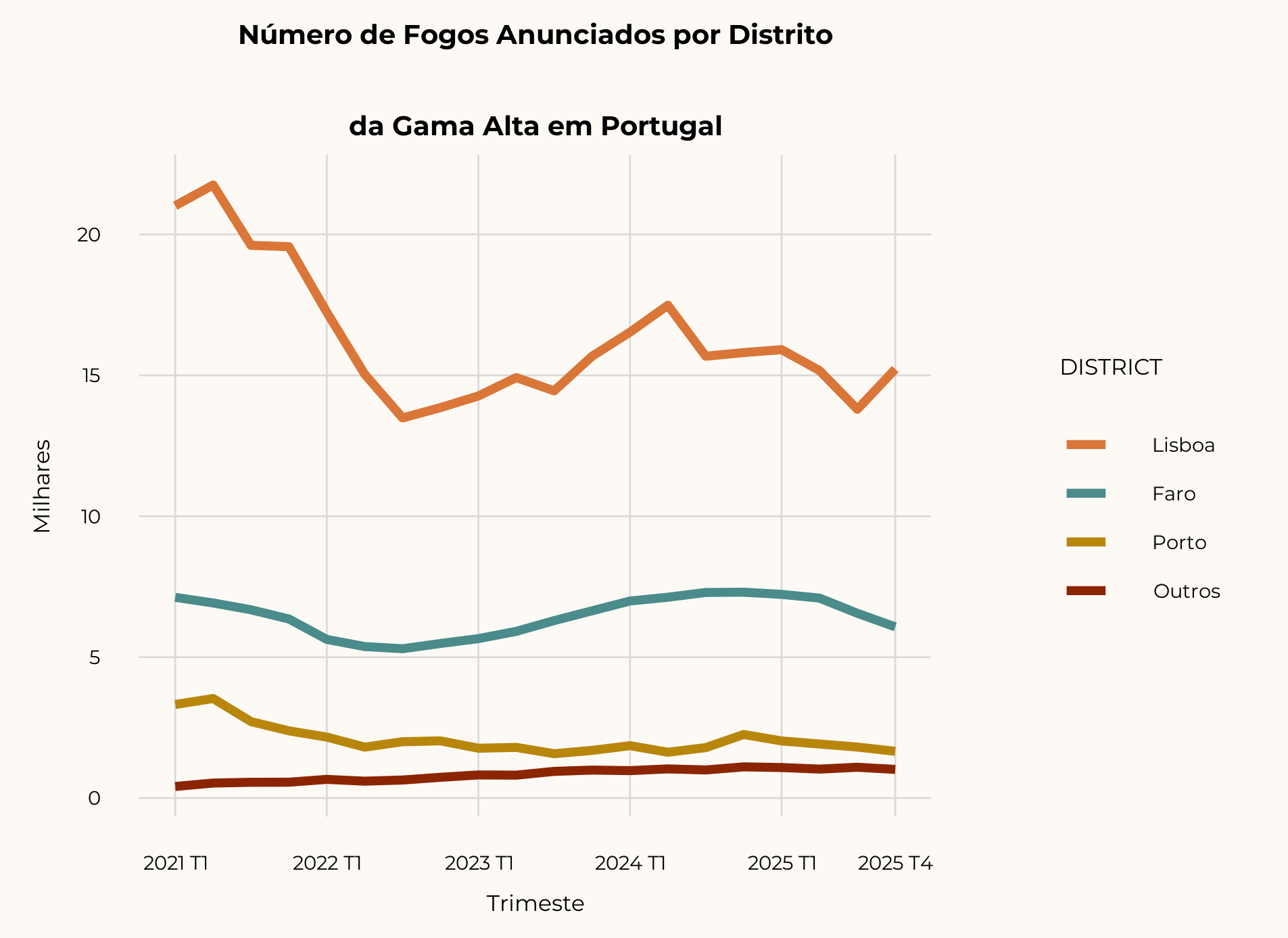

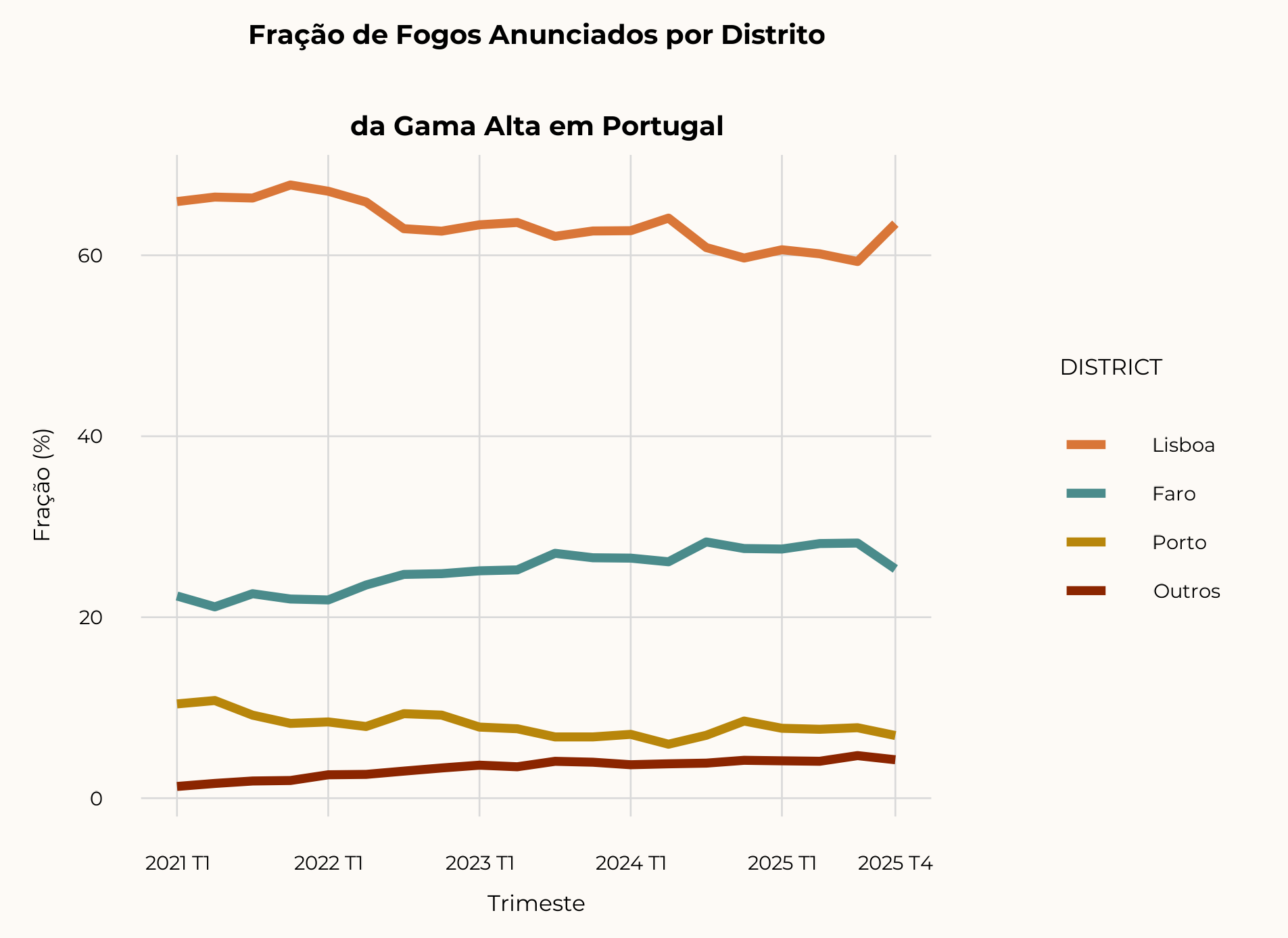

Lisboa, Faro e Porto concentram a grande maioria da oferta de gama alta

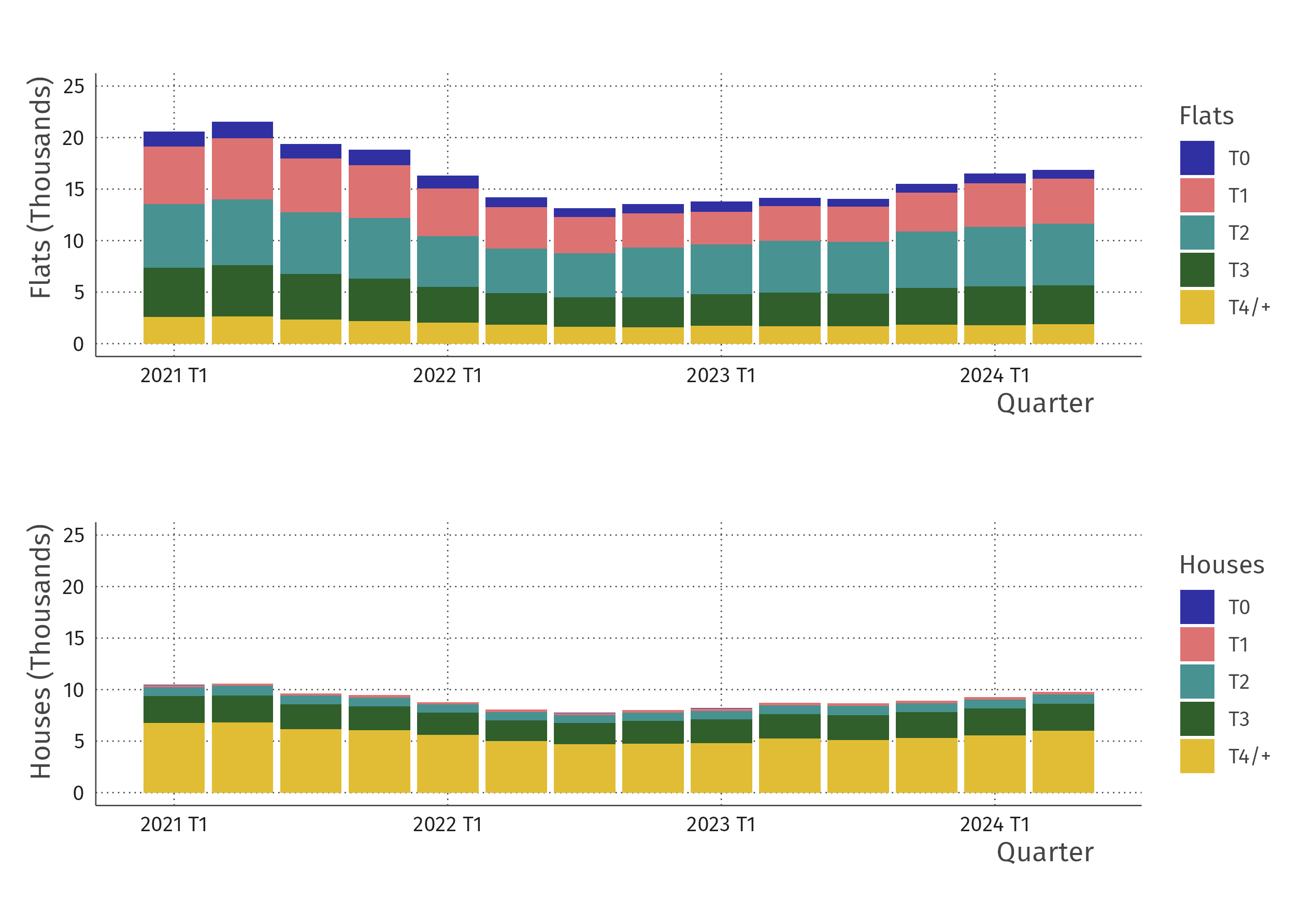

São apenas 7.300 apartamentos e 13.700 moradias de luxo disponíveis

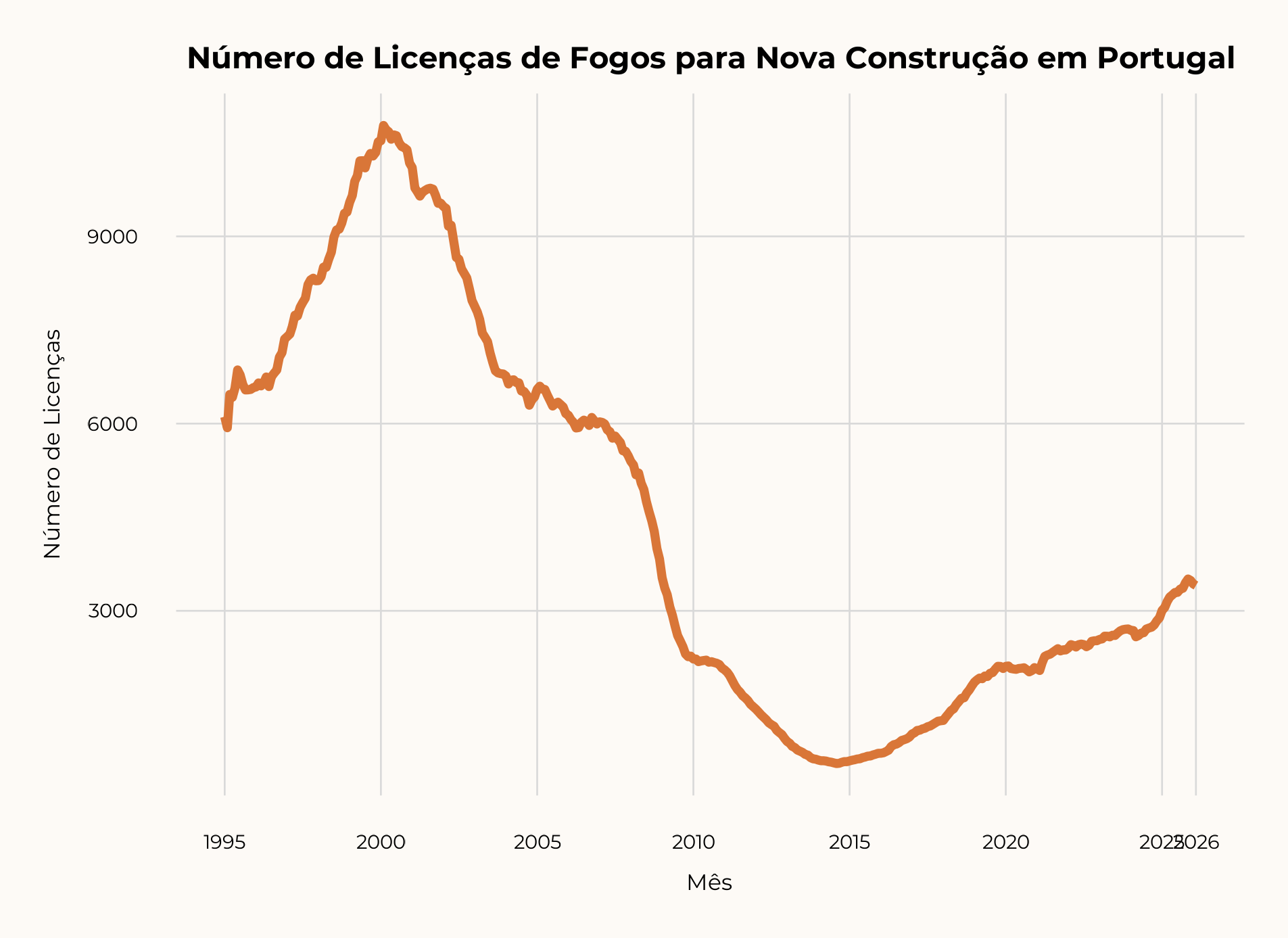

As licenças têm subido, mas o ritmo de construção continua muito abaixo do necessário

Depois de uma década de subinvestimento na habitação nova, as licenças recuperaram — mas a dinâmica de conclusões mantém-se muito aquém do mínimo necessário para repor o stock habitacional. Em 2024 foram concluídos apenas cerca de 25 mil fogos, menos de metade do limiar de 70 mil/ano considerado indispensável. O défice acumulado é estimado entre 150 mil e 465 mil unidades.

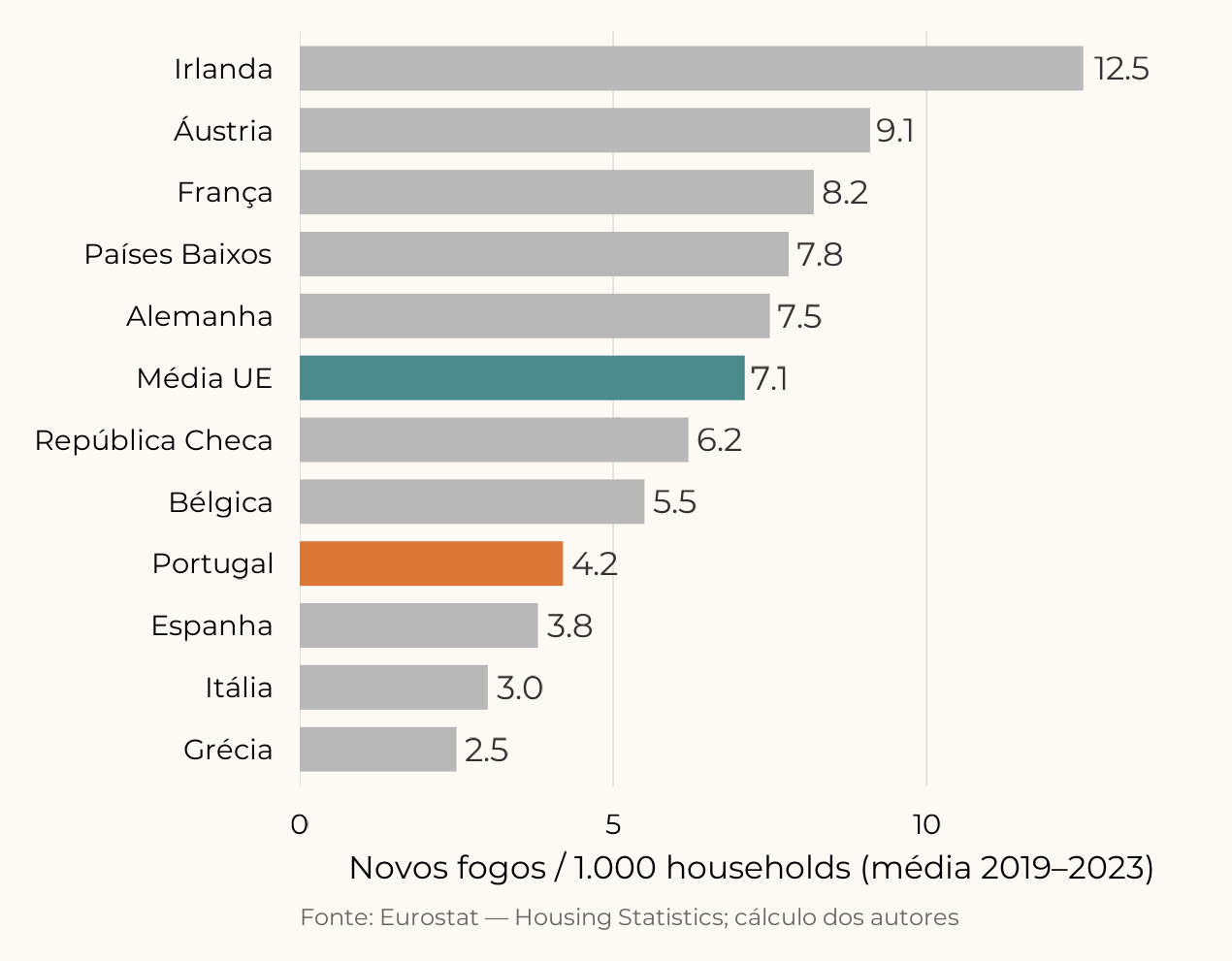

Portugal constrói menos novos fogos por household do que a maioria dos países da UE

Quando normalizada pelo número de households, a construção residencial em Portugal surge como uma das mais baixas da Europa Ocidental. Na média 2019–2023, Portugal construiu 4,2 novos fogos por 1.000 households, contra uma média UE de 7,1 e valores de 8,2 (França), 7,5 (Alemanha) ou 12,5 (Irlanda). Apenas Grécia, Itália e Espanha ficam abaixo de Portugal.

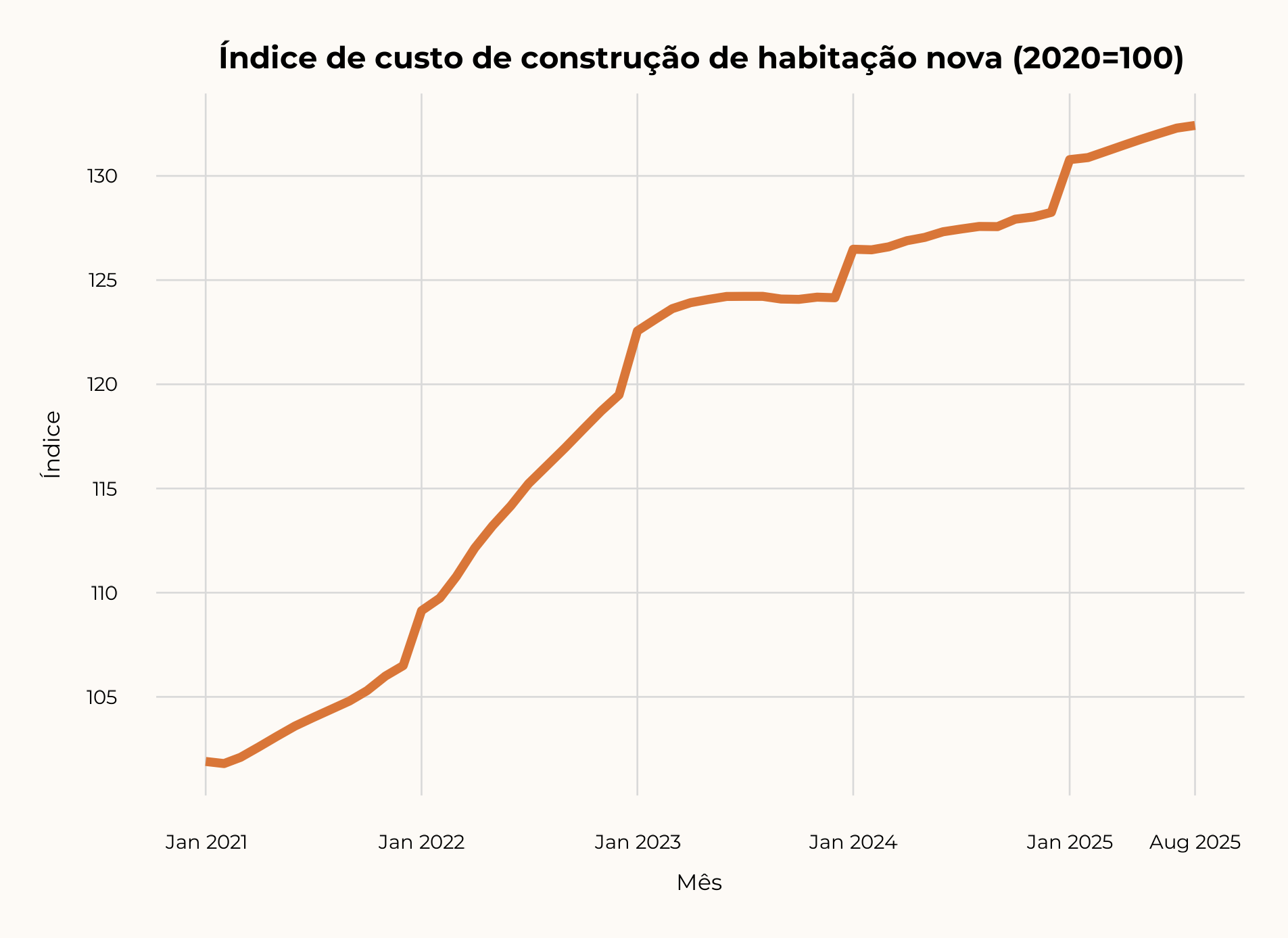

Os custos de construção dispararam: primeiro os materiais, depois a mão de obra

A escalada de custos teve dois motores sequenciais. A fase dos materiais (2021–2022) foi impulsionada pela disrupção logística pós-COVID e pela guerra na Ucrânia — o aço subiu +35%, o betão +18% e o custo total de materiais acumulou +32%. A fase da mão de obra (2023–2025) foi desencadeada pela subida do salário mínimo +31% (€635 → €870) e pela escassez de operários; a mão de obra representa hoje 40–50% do custo total de obra.

Os custos tornam inviável vender abaixo dos €4.500–5.000/m²

A soma dos custos ao longo da cadeia de promoção coloca o preço mínimo de venda da nova construção entre €4.275 e €4.925/m² de área vendável — o que significa que toda a nova construção entra automaticamente na Gama Alta. A estrutura de custos por m² vendável é a seguinte:

~50% do total

Fonte: AICCOPN; AT (IVA); Banco de Portugal, 2025. Custo por m² bruto ÷ 0,85 = €/m² vendável (ajuste para caves, paisagismo e acabamentos).

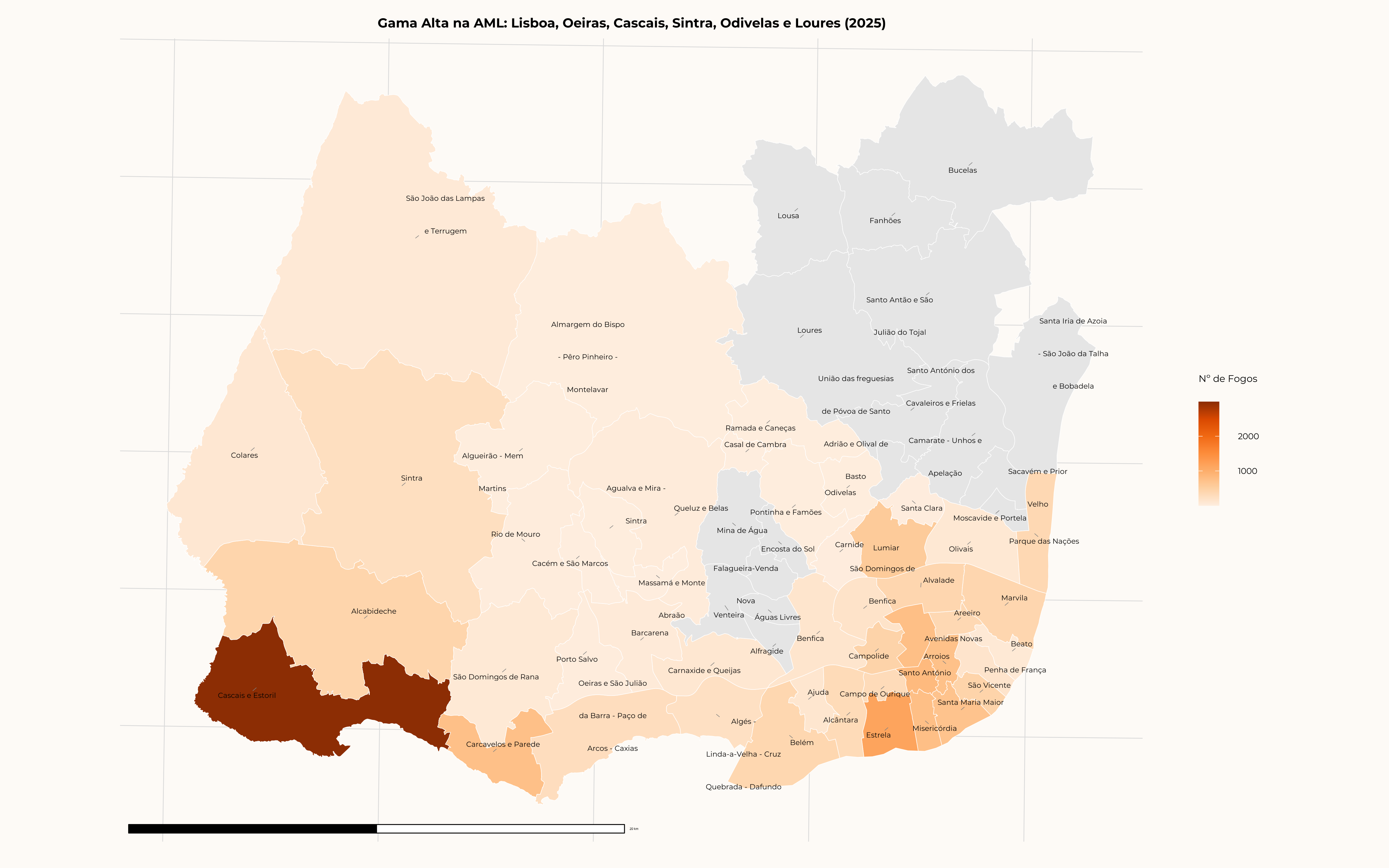

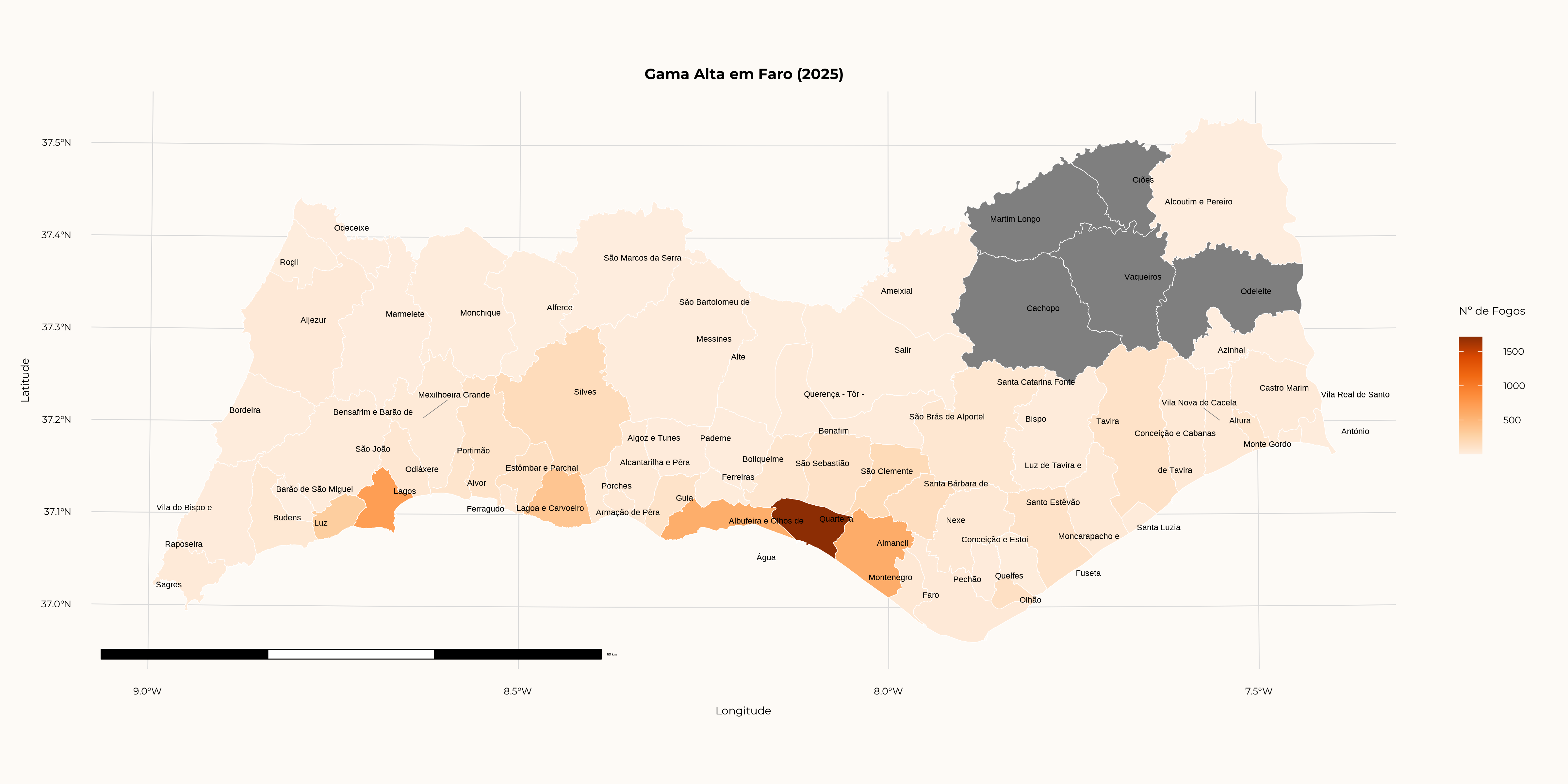

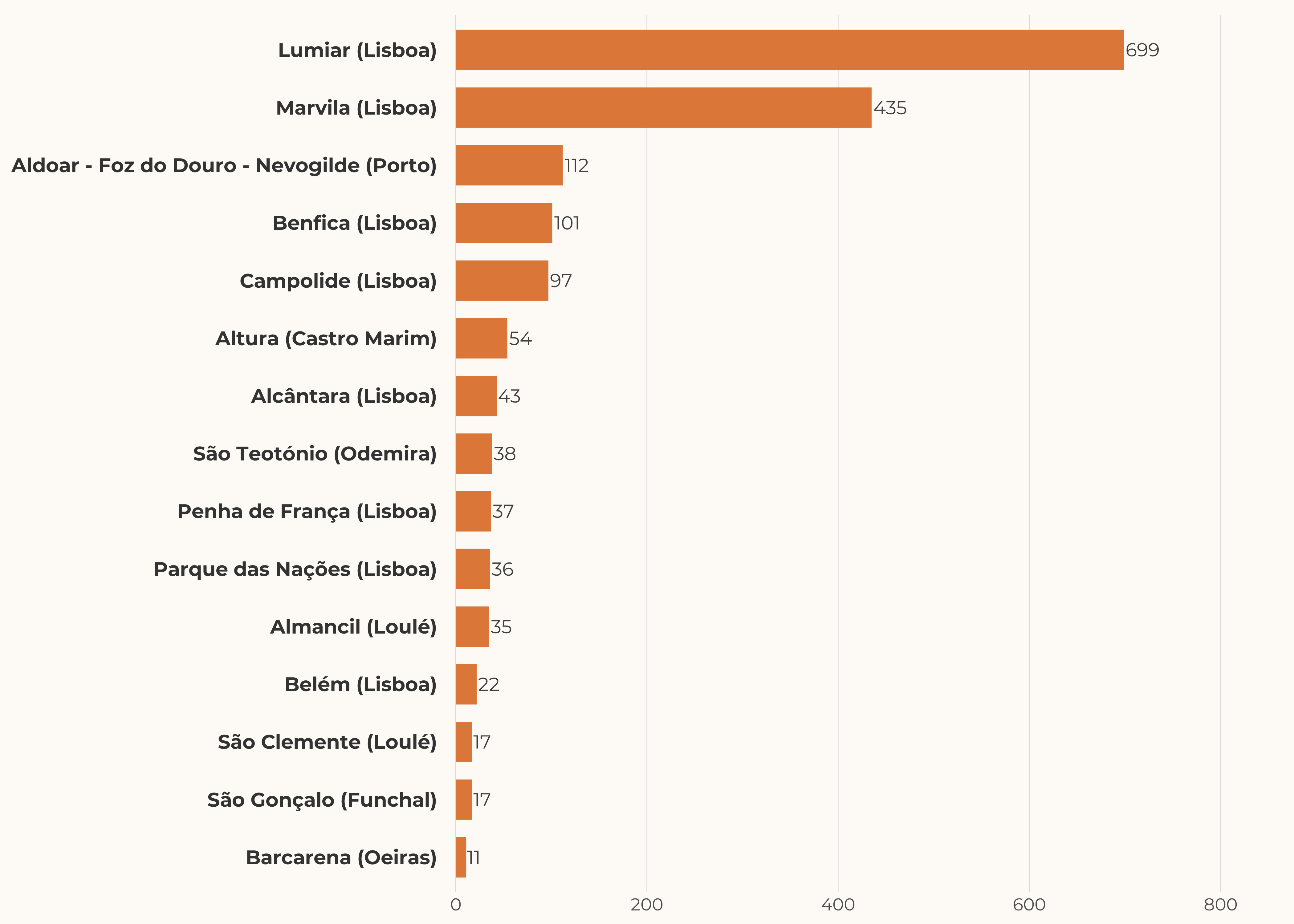

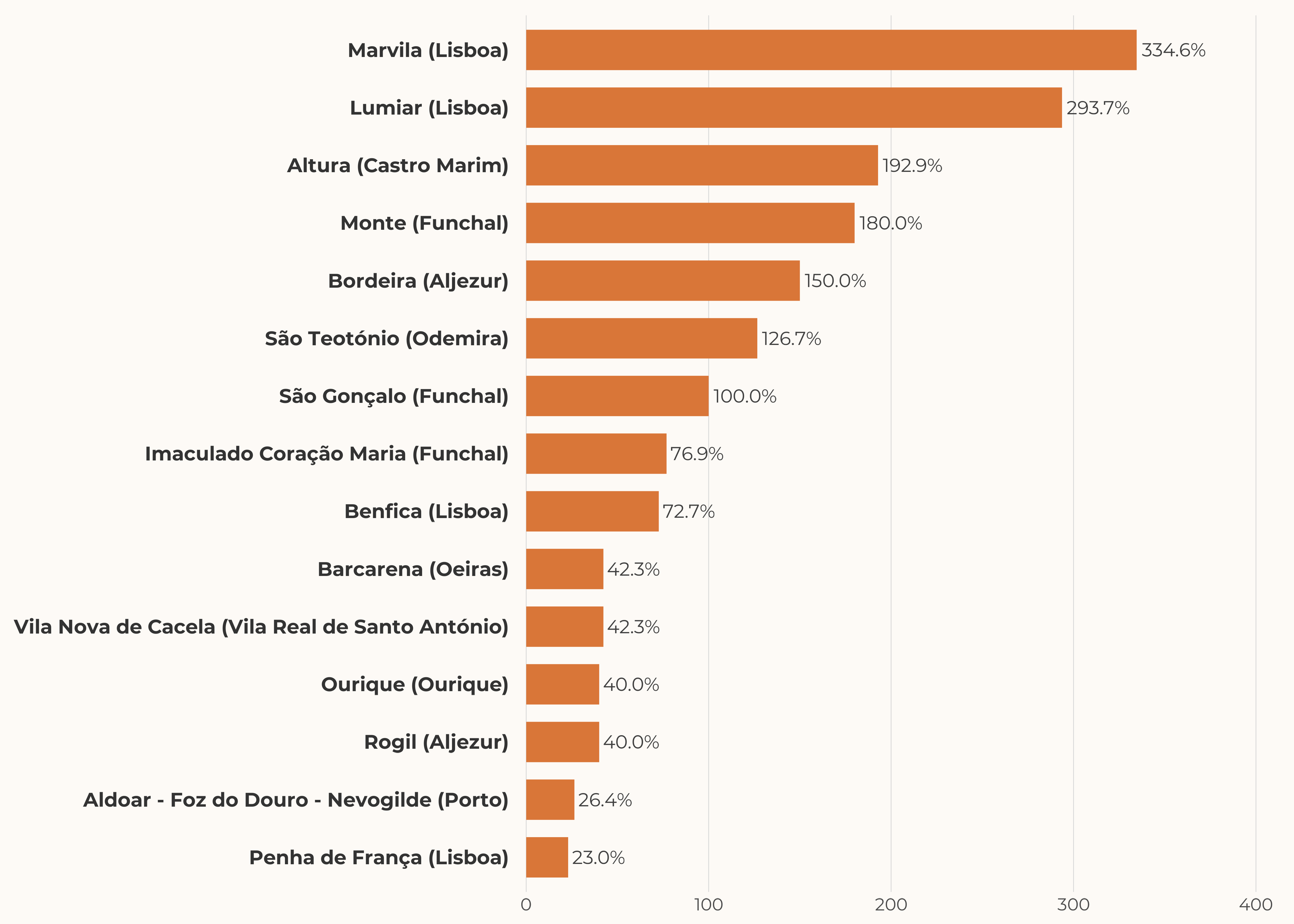

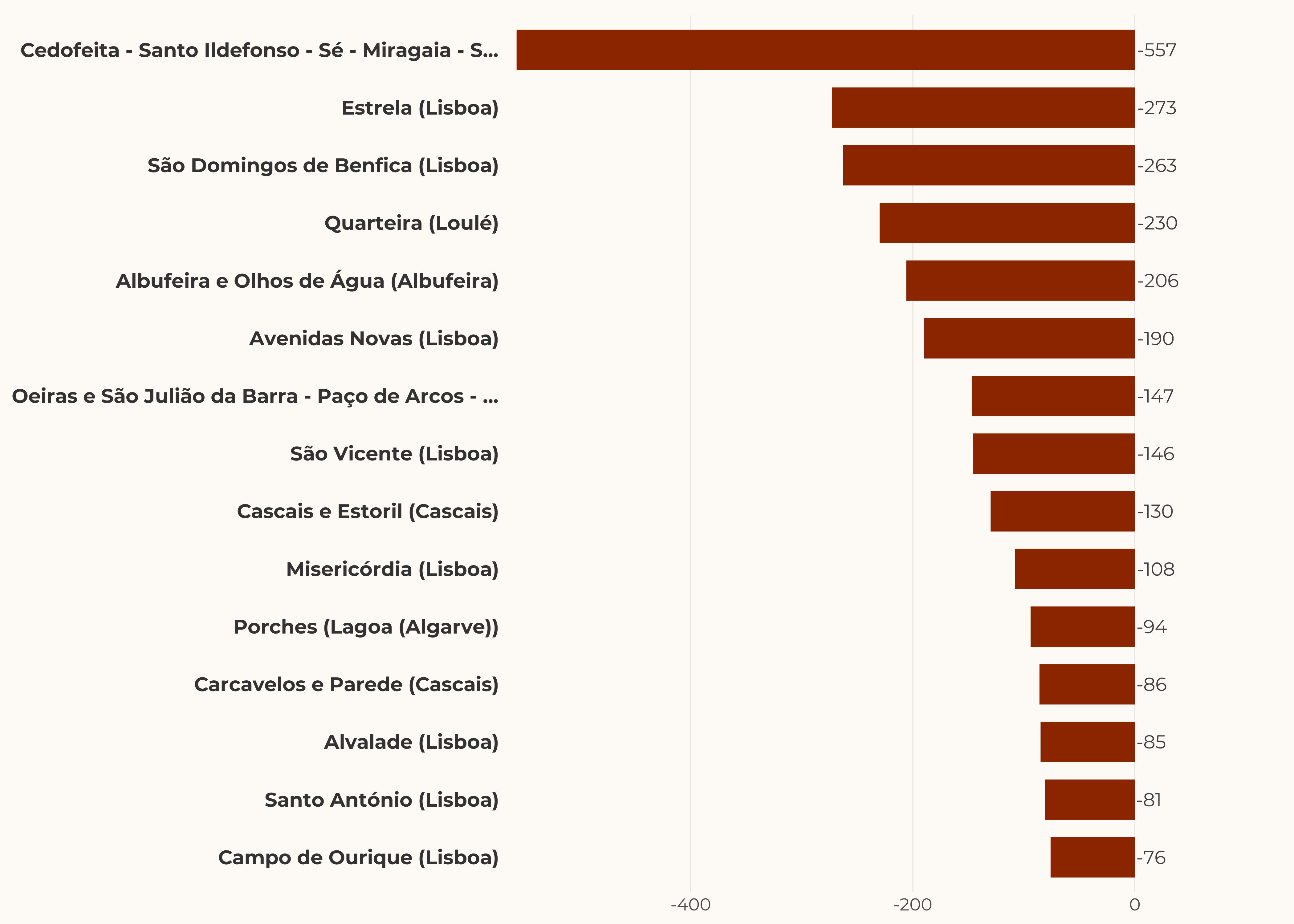

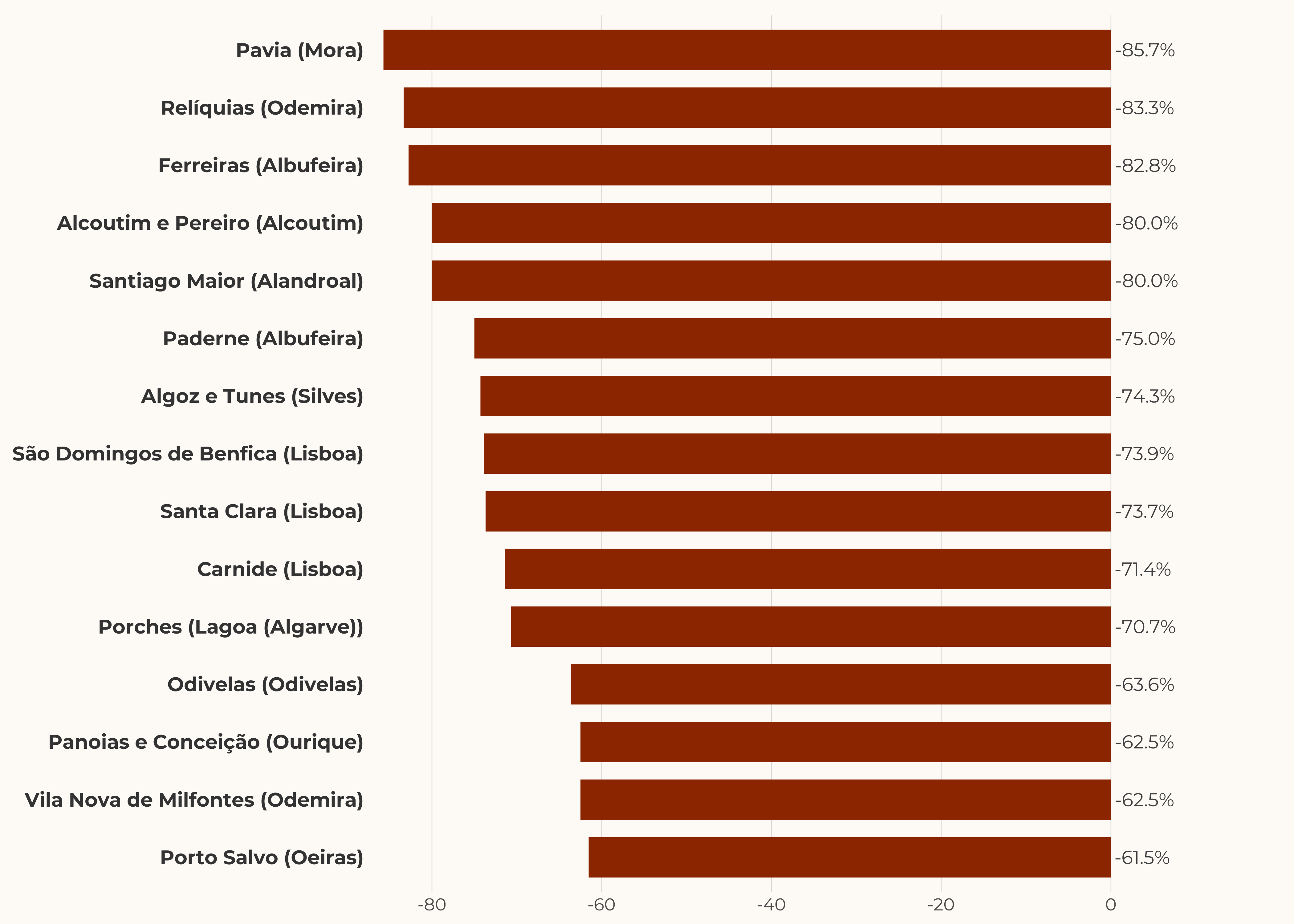

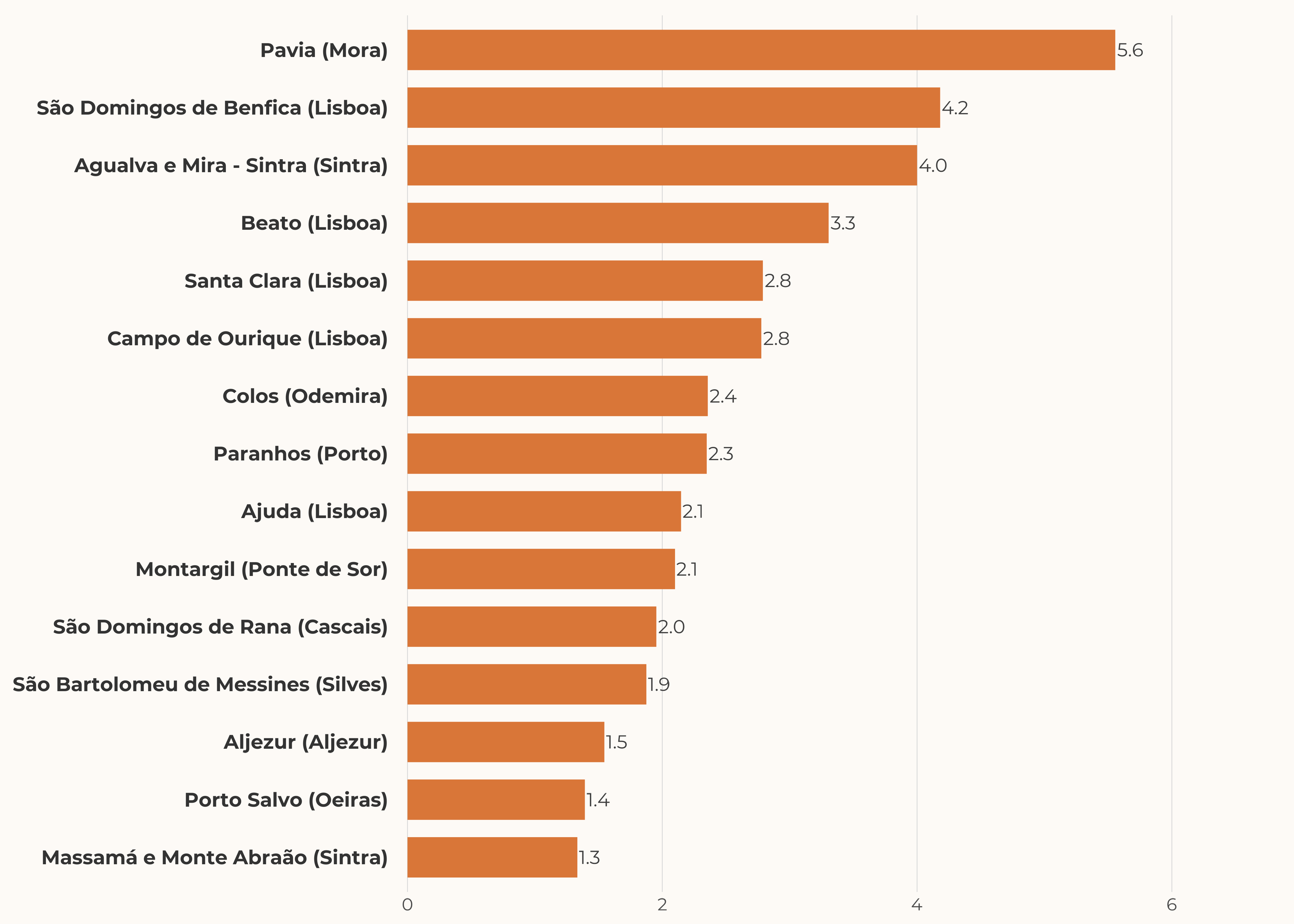

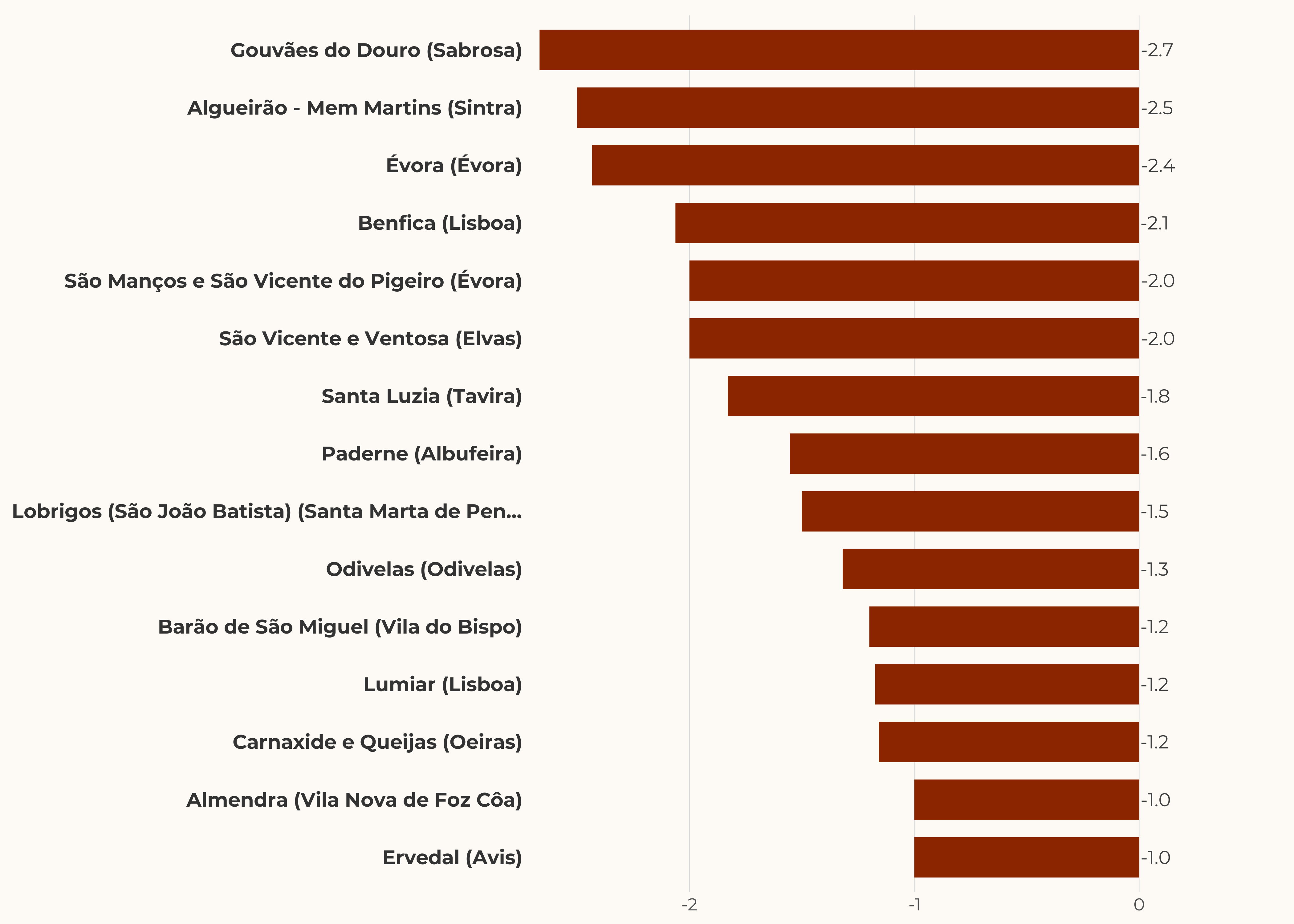

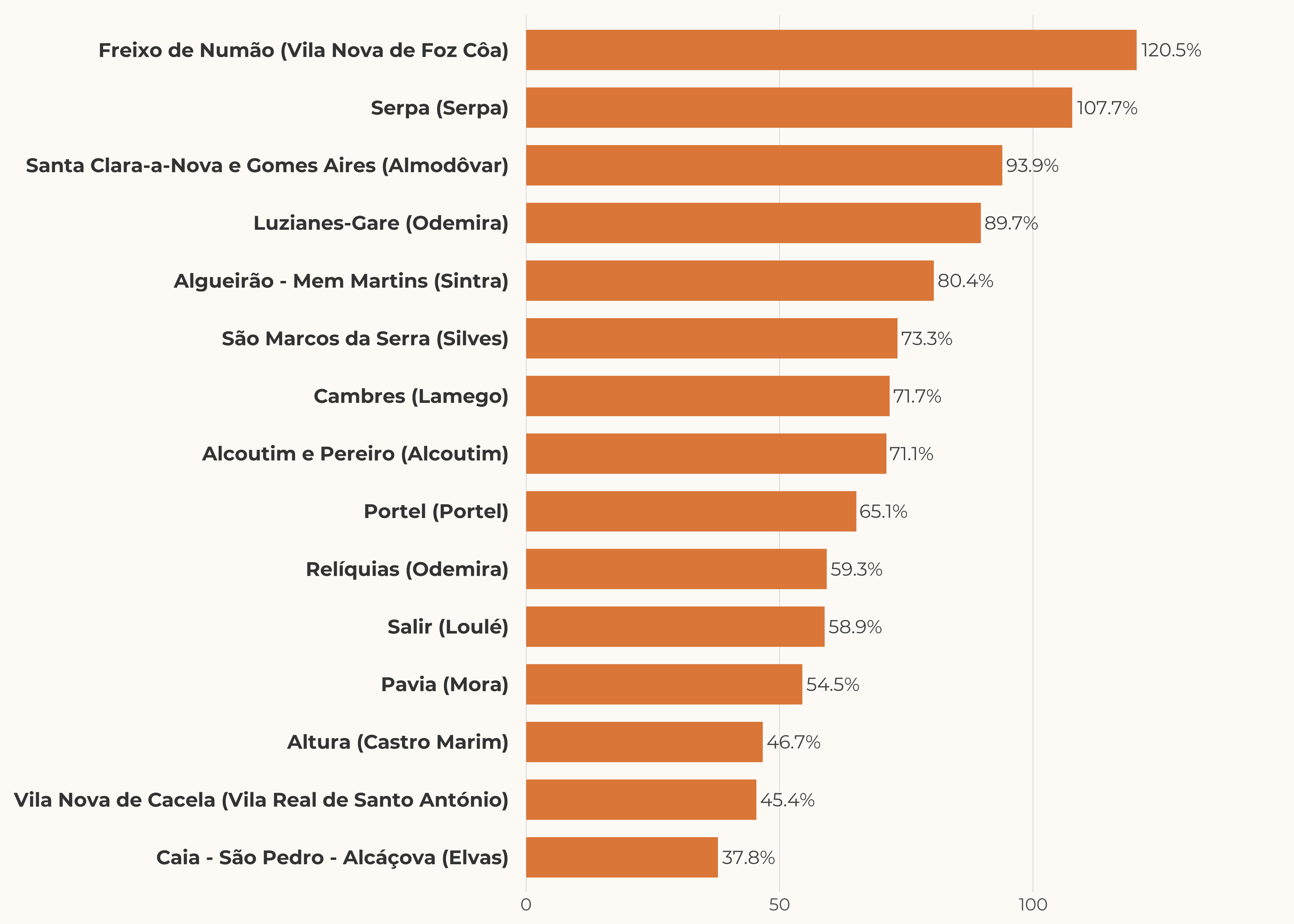

Variação da oferta ao nivel da freguesia

Apesar da tendencia nacional de queda, algumas freguesias registaram aumentos significativos de oferta, enquanto as maiores quedas se concentram nas zonas de maior procura.

O mercado atingiu 169.812 transações e EUR 41,2 mil M em 2025 — ambos recordes

+8,6% face a 2024

+21,7% (recorde)

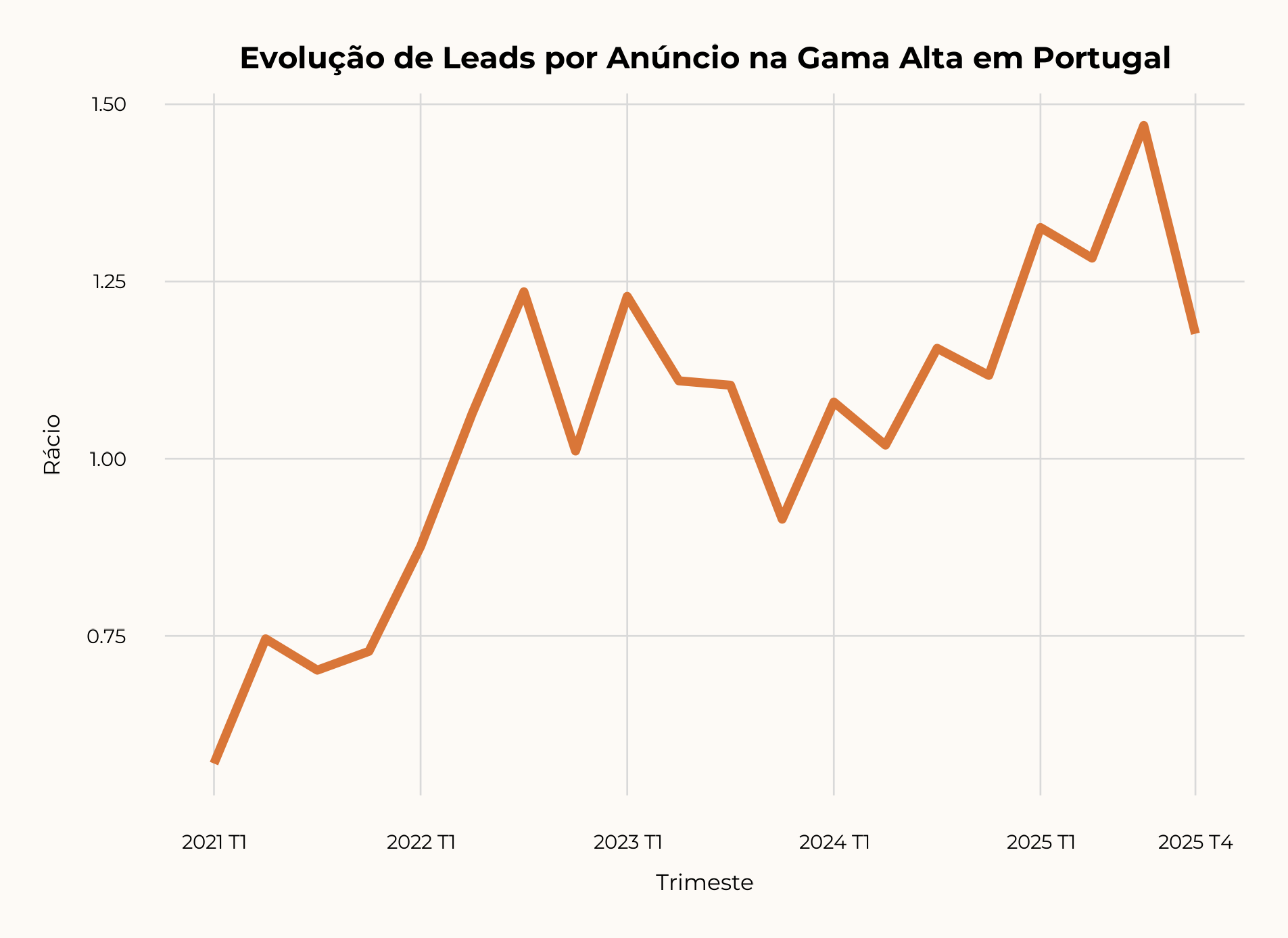

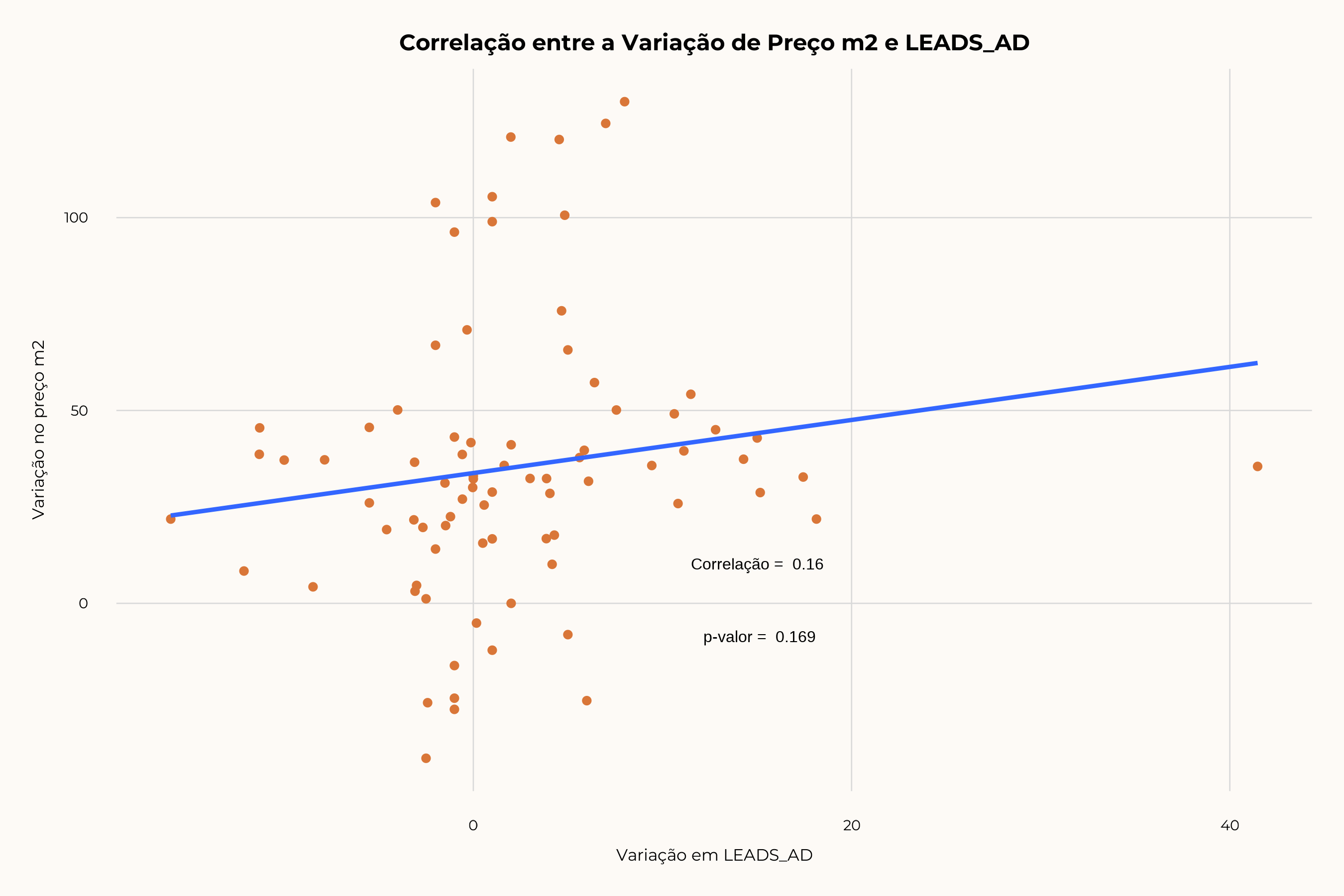

A pressão da procura mais que duplicou desde 2021

O preço médio da gama alta subiu 35,8% desde 2021 para 7.945 EUR/m²

O preço de entrada na gama alta acelerou mais do que o topo — o gap esta a fechar

Maior crescimento

Crescimento robusto

Crescimento moderado

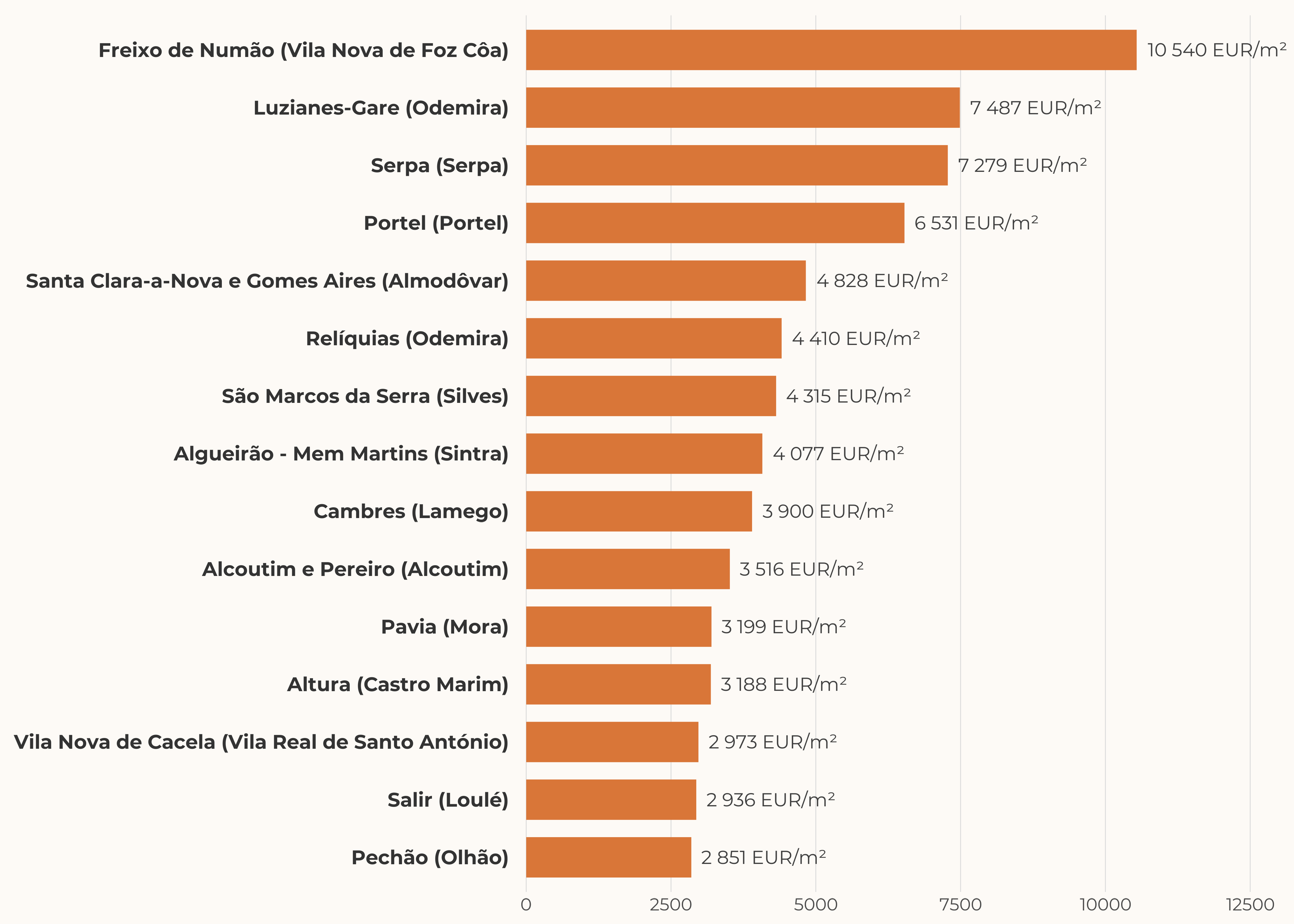

Os preços da gama alta variam entre 6.800 e 35.000 EUR/m² nas localizações de referência

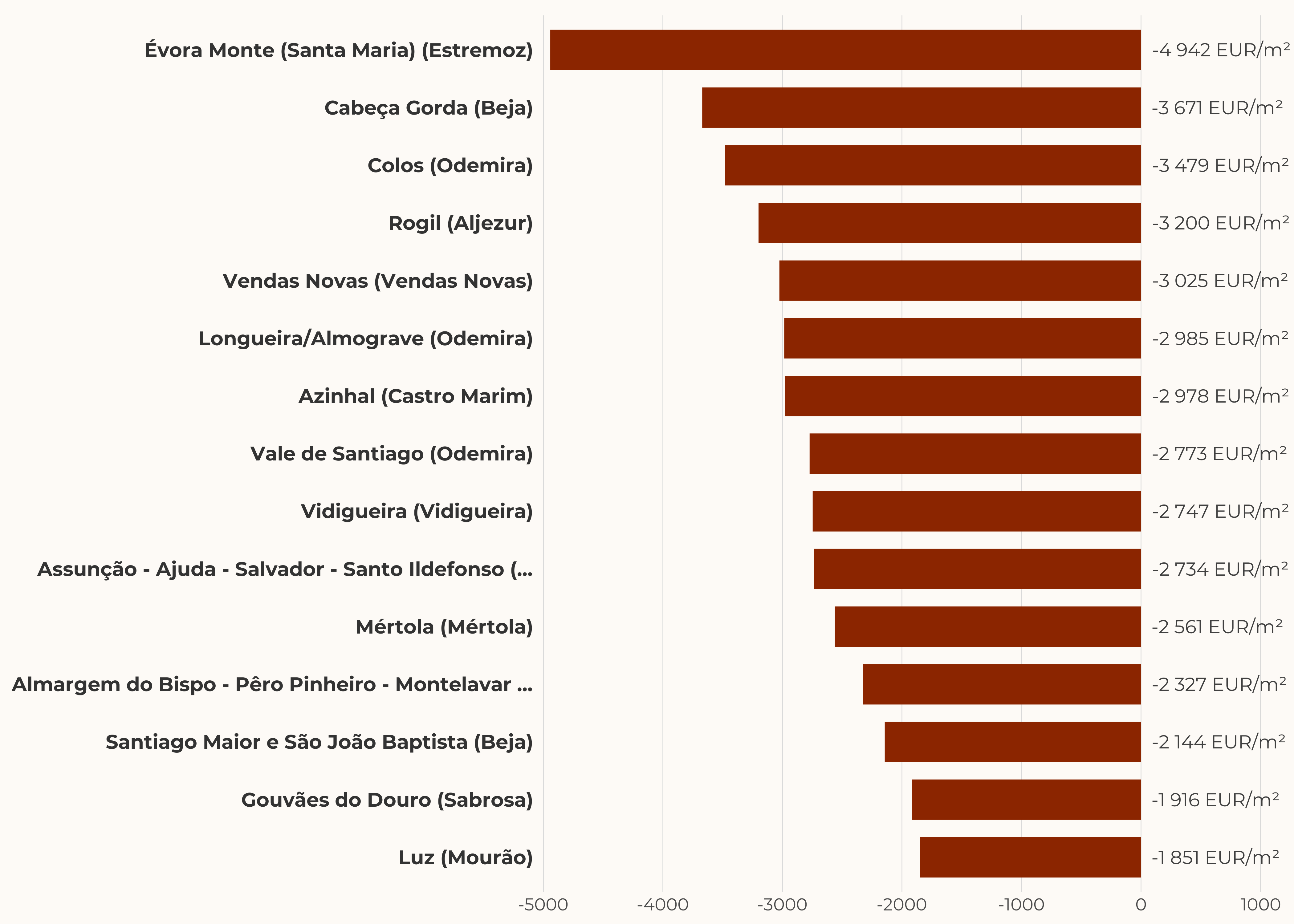

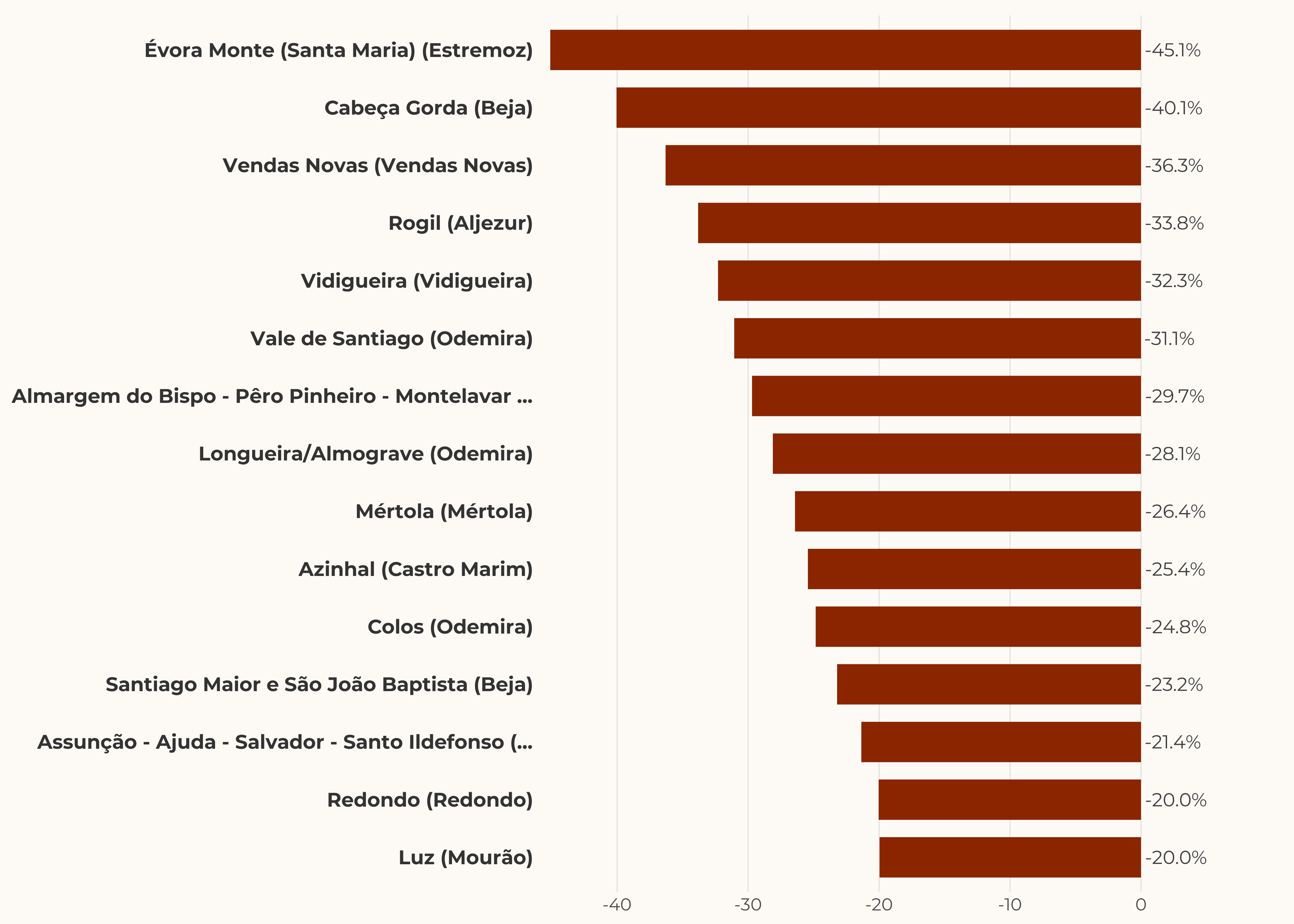

Variação de preços ao nivel da freguesia

Lisboa mantém desconto de 40–60% face às principais capitais europeias

Lisboa a €7.000/m² oferece um desconto de 62% face a Londres e 47% face a Paris. Mesmo em comparações mais próximas — Munique (€11.200), Milão (€9.950), Madrid (€8.550) e Berlim (€7.800) — o mercado prime de Lisboa mantém uma margem significativa de valorização, reforçando o posicionamento como oportunidade de valor real para o comprador internacional.

Fonte: Knight Frank; Savills; JLL; Numbeo. Preço médio residencial prime, EUR/m², 2025.

O imobiliário de gama alta representa quase 2% do VAB nacional e mais de 100 mil empregos

efeito total (IO)

valor acrescentado bruto

salarios gerados

pico em 2022

O impacto económico recuperou em 2025 apos a contração de 2023-24

| Indicador | 2021 | 2022 (pico) | 2023 | 2024 | 2025 | Δ 25/24 |

|---|---|---|---|---|---|---|

| Produção (EUR M) | 5.885 | 8.174 | 7.232 | 5.523 | 5.992 | +469 |

| VAB (EUR M) | 2.954 | 4.036 | 3.565 | 2.742 | 2.988 | +247 |

| Remunerações (EUR M) | 1.206 | 1.703 | 1.510 | 1.144 | 1.236 | +91 |

| Emprego (FTE) | 75.181 | 106.381 | 94.314 | 71.439 | 77.108 | +5.669 |

Peso na Economia Nacional

| Indicador | 2021 | 2022 (pico) | 2023 | 2024 | 2025 (est.) |

|---|---|---|---|---|---|

| % do VAB total (IO) | 1,58% | 1,91% | 1,51% | 1,09% | n.d. |

| % do PIB (INE) | 1,36% | 1,65% | 1,32% | 0,95% | ~0,99% |

| Emprego (% do total) | 1,52% | 2,11% | 1,86% | 1,40% | n.d. |

| PIB nominal (mil M EUR, INE) | 216,5 | 244,0 | 270,4 | 289,4 | ~301,6 |

A construção e o principal motor do impacto económico do setor

| Construção | 2021 | 2022 (pico) | 2023 | 2024 | 2025 | Δ 25/24 |

|---|---|---|---|---|---|---|

| Produção (EUR M) | 5.078 | 7.262 | 6.444 | 4.859 | 5.229 | +370 |

| VAB (EUR M) | 2.325 | 3.325 | 2.950 | 2.224 | 2.394 | +170 |

| Remunerações (EUR M) | 1.138 | 1.628 | 1.445 | 1.089 | 1.172 | +83 |

| Emprego (FTE) | 71.403 | 102.112 | 90.624 | 68.334 | 73.541 | +5.207 |

A mediação imobiliária representa ~5% do impacto total

| Mediação | 2021 | 2022 (pico) | 2023 | 2024 | 2025 | Δ 25/24 |

|---|---|---|---|---|---|---|

| Produção (EUR M) | 807 | 912 | 788 | 663 | 762 | +99 |

| VAB (EUR M) | 629 | 711 | 615 | 517 | 594 | +77 |

| Remunerações (EUR M) | 67 | 76 | 66 | 55 | 63 | +8 |

| Emprego (FTE) | 3.778 | 4.269 | 3.690 | 3.105 | 3.568 | +463 |

O contexto macroeconómico e o mais favorável desde a pré-pandemia

mantida após 8 cortes

projeção 2026 (BdP, mar.)

novo em 2025 (recorde, +27%)

IPC mar. 2026: 2,7%

Euribor 12M em ~2,7% (abr. 2026) após repique de ~40 p.b. desde mar. 2026; taxa média novos contratos habitação 2,83% (fev. 2026, BdP). Salarios reais +3,2% var. homóloga (2025) — maior crescimento do poder de compra em mais de uma década.

Cinco forças sustentam a perspetiva positiva; seis riscos exigem monitorização

Oportunidades

- Defice estrutural de oferta — suporta preços e margens

- Portugal como hub global — segurança, clima, qualidade de vida

- Branded residences — premium de 30-50% e visibilidade internacional

- Nearshoring e tech — novos fluxos de profissionais de alto rendimento

- Novo aeroporto de Lisboa — potenciador de conectividade premium

Riscos

- Reversão monetária — tarifas e choques energéticos podem reverter descidas do BCE

- Regulação — IMT 7,5% não-residentes, limites AL, tributação estrangeiros

- Geopolitica — Portugal como safe haven, mas conflitos reduzem apetite externo

- Efeito cascata — falta de oferta empurra compradores para Affluent, pressiona toda a cadeia

- Acessibilidade — prestação mediana duplicou em Lisboa desde 2019

- Alavancagem no entry-level — garantia pública a jovens (LTV até 100%) representou ~26% das compras de casa em 2024 e peso dos novos créditos com perfil de risco elevado subiu de 3% para 21% em 2025 (BdP — Acompanhamento Macroprudencial mar. 2026); não afecta o segmento de luxo

O pacote fiscal de 2026 restringe a procura estrangeira mas estimula a construção

Medidas restritivas (procura)

- IMT 7,5% flat para não-residentes (mar. 2026) — antes escala progressiva 0-7,5%; agora 7,5% desde o 1.º euro, sem exceções

- IFICI substituiu NHR (jan. 2025) — taxa 20% IRS mantida mas restrita a profissões qualificadas

- Golden Visa sem imobiliário (out. 2023) — continua via fundos (≥500K EUR). Cidadania: agora 10 anos

Medidas pro-oferta (construção)

- IVA 23% → 6% na construção (set. 2025) — fogos até 660.982 EUR. Gama alta acima deste limiar não beneficia

- Simplex Urbanístico (mar. 2024) — resultado: +20,1% fogos licenciados em 2025

- AL: restrições levantadas (nov. 2024) — regulação devolvida aos municipios

Portugal é o líder europeu em branded residences — diferenciação qualitativa no segmento de luxo

Residências de luxo

Villas exclusivas

Resort residencial

Eco-resort

Lifestyle residences

O segmento Affluent e a nova porta de entrada — e a principal fronteira de crescimento

+5,3% var. homóloga

entre os 3 segmentos

varia por freguesia

Porque o Affluent?

- Em escala, o Affluent continua a ser o segmento mais atrativo para a construção nova

- Localizações Premium e Luxo sao maioritariamente reabilitação em zonas controladas

- O IVA 6% na construção aplica-se até ~€648K (segmento de luxo NÃO elegível — preço-limite excede esse teto) — beneficia o Affluent

Zonas emergentes

- Lumiar — +132% oferta (+327 fogos), novo no Top 20

- Marvila — +136% oferta (+225 fogos), nova fronteira urbana

- Paranhos (Porto) — +89% oferta, expansão para norte

- Fator comum: acessibilidade e transportes como catalisadores

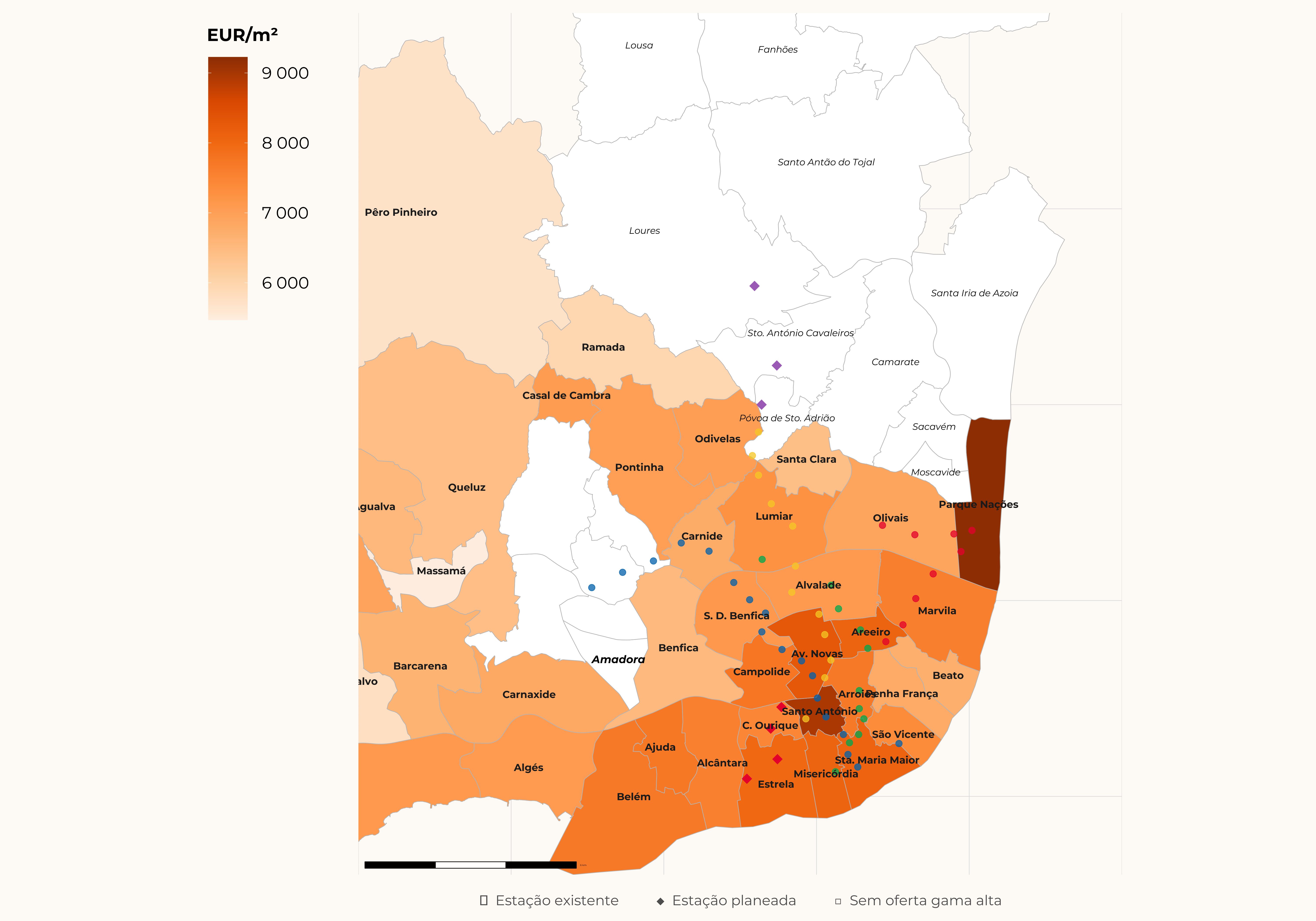

A literatura sugere um prémio de 7-12% pela proximidade ao metro

proximidade ao metro em Lisboa

4 estações, 11M pass./ano

17 estações, metro ligeiro

Evidência académica

- Martinez & Viegas (2009), Transp. Research Record: 1 linha metro +6,5-8,8%; 2 linhas +9,2-12,5% (Lisboa)

- Debrezion et al. (2007), meta-análise: prémio residencial médio +4,2% por proximidade a estação

- Agostini & Palmucci (2008), Fiscal Studies: valorização +4-8% comeca apos anuncio

Potenciais implicações

- Linha Vermelha (Alcantara): Campo de Ourique, Infante Santo — zonas com potencial de valorização

- Linha Violeta (Loures-Odivelas): possível expansão do mercado para norte

- Zonas já em aceleração: Lumiar (+132%), Marvila (+136%)